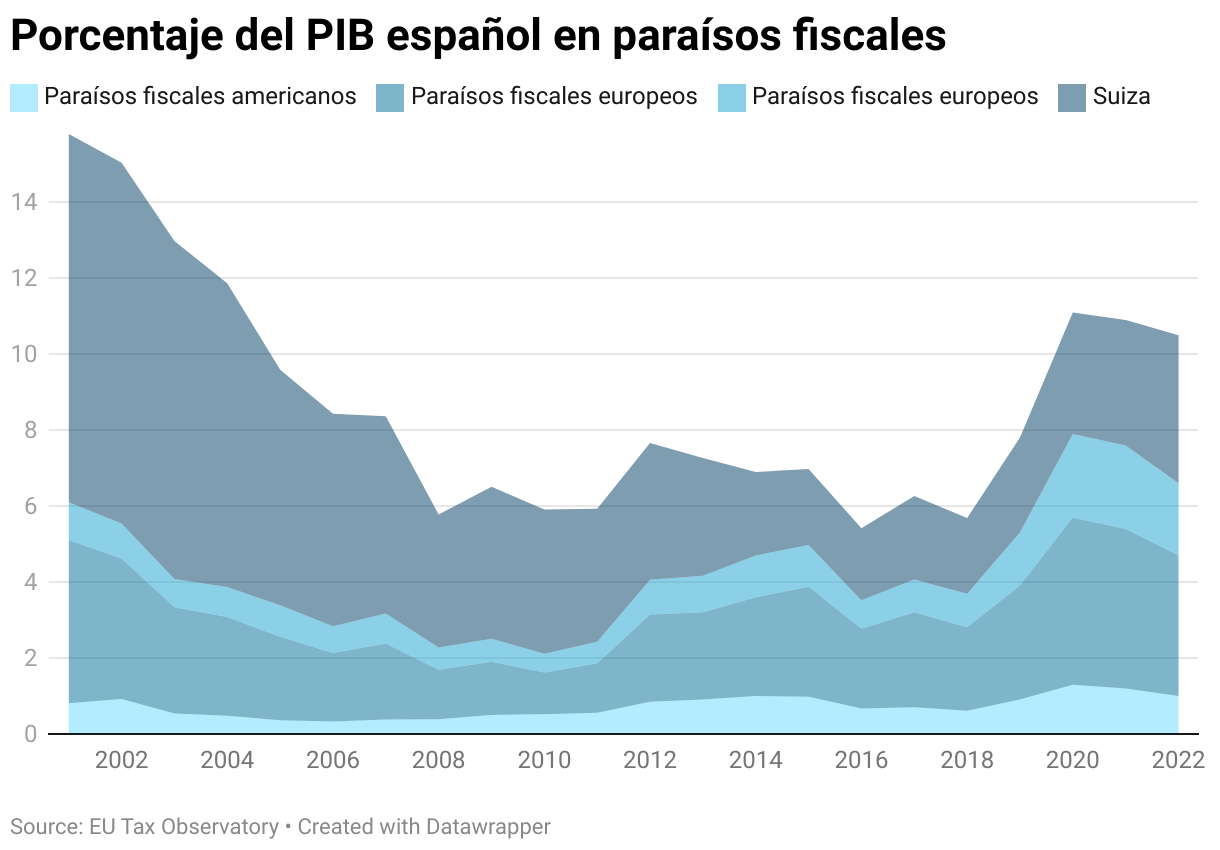

Un de cada 10 milions del producte interior brut espanyol va a parar a un paradís fiscal. L'observatori europeu d'Impostos EU Tax Observatory, al seu informe de 2024, detalla que el percentatge de riquesa espanyola que se'n va a països amb menor o nul·la càrrega impositiva s'ha duplicat des de l'any 2018, quan era del 5,69%, fins al 10,5% de 2022, últimes dades disponibles. Això equival a 140.000 milions, bastant més del doble dels 63.380 milions que va gastar l'Estat en Educació aquell mateix any.

Les xifres detallen la quantitat de riquesa (accions, bons, participacions en fons i dipòsits bancaris associats) que llars i empreses tenen a l'estranger. I encara que el percentatge s'ha reduït dràsticament respecte del 16% de l'any 2001 fins al 7% de 2008, en els últims anys la tendència ha estat en general ascendent, amb un ràpid esprint entre 2018 i 2022. Tanmateix, l'augment dels últims anys coincideix amb l'entrada en vigor des de 2017 de l'intercanvi automàtic d'informació financera aprovat per l'OCDE. O sigui, que es donen a conèixer més fortunes en paradisos fiscals des d'aleshores.

Per destinacions, Suïssa s'emporta el 3,9% del PIB espanyol en fortunes, mentre que a altres paradisos fiscals europeus pararà una xifra equiparable al 3,7%, un 1% va a paradisos americans i a Àsia l'1,9%.

El secretari general dels Tècnics d'Hisenda GESTHA, José María Mollinedo, explica a ON ECONOMIA que l'intercanvi d'informació automàtic entre països aprovat per l'OCDE i l'acord perquè les multinacionals que facturen 750 milions o més paguin un 15% d'impostos també en paradisos fiscals (vigent des d'aquest 2024) "marca un abans i un després" en l'evasió d'impostos, però no és suficient.

"Amb l'intercanvi d'informació, afloren fortunes que les persones tenen en paradisos fiscals", explica Mollinedo, "però alguns creen societats en altres països amb filials en tercers i dificulten que es conegui l'origen de l'empresari i de la fortuna". "Això l'OCDE ho sap i ho monitora des que el 2010, arran de la crisi, es va desplomar la recaptació", explica Mollinedo, que detalla que "s'han aprovat prop d'una desena de polítiques tributàries internacionals per evitar que s'eludeixin impostos".

"Amb l'intercanvi d'informació aprovat per la OCDE, afloren fortunes que les persones tenen en paradisos fiscals", diu José María Mollinedo, tècnic d'Hisenda de GESTHA

Però de nou, no n'hi ha prou, perquè "no tots els països informen els països d'origen de les fortunes" malgrat que estiguin obligats a això. Quan no ho fan? Quan en lloc de comptes bancaris, tenen un actiu financer, a través de deute sobirà o fons d'inversió que poden convertir ràpidament en liquiditat", desenvolupa.

En comparació amb altres països, segons l'informe, Espanya se situa pel que fa a trasllat de beneficis a paradisos fiscals en una posició similar a la d'Itàlia, que destina un 10% de la seva riquesa a paradisos fiscals, i bastant per sota de França o Portugal, que tenen en paradisos fiscals el 19% del seu PIB cada un. Alemanya, per la seva part, trasllada un 8% dels seus beneficis a paradisos fiscals.

Menys trasllat de beneficis que França, més que Alemanya

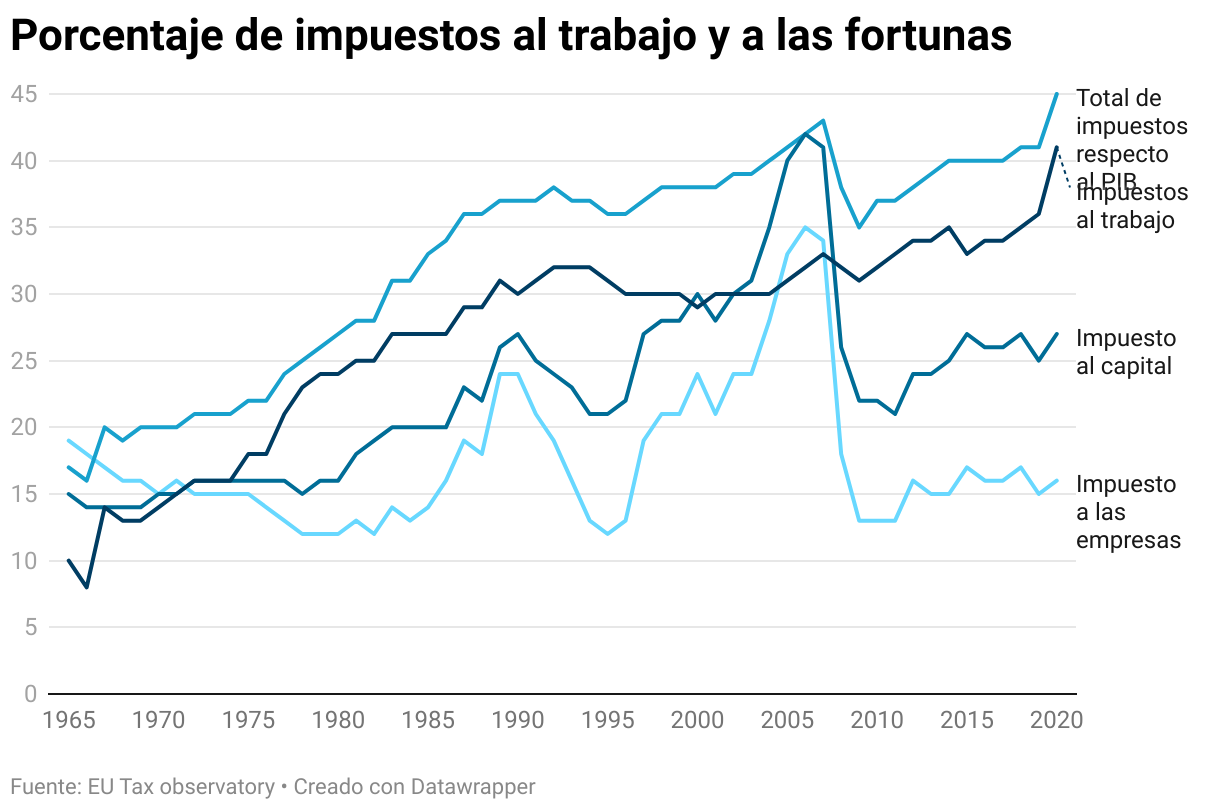

L'estudi estima a més que la càrrega impositiva a Espanya continua recaient majoritàriament sobre el treball i no sobre les fortunes. Així, a Espanya un 41% dels impostos es recapten amb impostos sobre el treball, un 27% amb impostos al patrimoni i només un 16% són imposats a les empreses.

A més, el gràfic mostra que els impostos sobre el treball no han fet més que augmentar de manera constant des dels anys 60, mentre que la resta han tingut alts i baixos.

De fet, la caiguda recaptatòria viscuda al país el 2008, arran de la crisi, va ser molt més pronunciada en els impostos al capital i a les empreses que en els tributs als treballadors. Els impostos al patrimoni van passar del 41 al 26%, els impostos a les empreses del 34 al 18% i cap dels dos ha recuperat encara el seu múscul percentual. Els impostos al treball, en canvi, tan sols van caure del 33 al 32% el 2008 i avui, al 41%, s'han recuperat amb escreix.

"Els treballadors estan pagant doblement impostos, d'una banda, segons la seva renda en l'IRPF i per l'altra, l'IVA en el consum, que les empreses no paguen," reflexiona Mollinedo, que creu, per tant, que "és difícil d'entendre les posicions d'alguns empresaris contra el gravamen a la banca i a les energètiques". Sobretot, perquè "han firmat beneficis de rècord", en el cas dels bancs, traslladant el cost hipotecari als deutors i no retribuint els dipòsits.

"Tenim 6 punts menys de recaptació que la Unió Europea i un 3,7% menys de despesa pública, per això hem de recórrer al deute. O sigui, que el potencial impositiu cap a empreses i capital és gran", desenvolupa, apuntant a més a l'economia submergida com a font del frau.