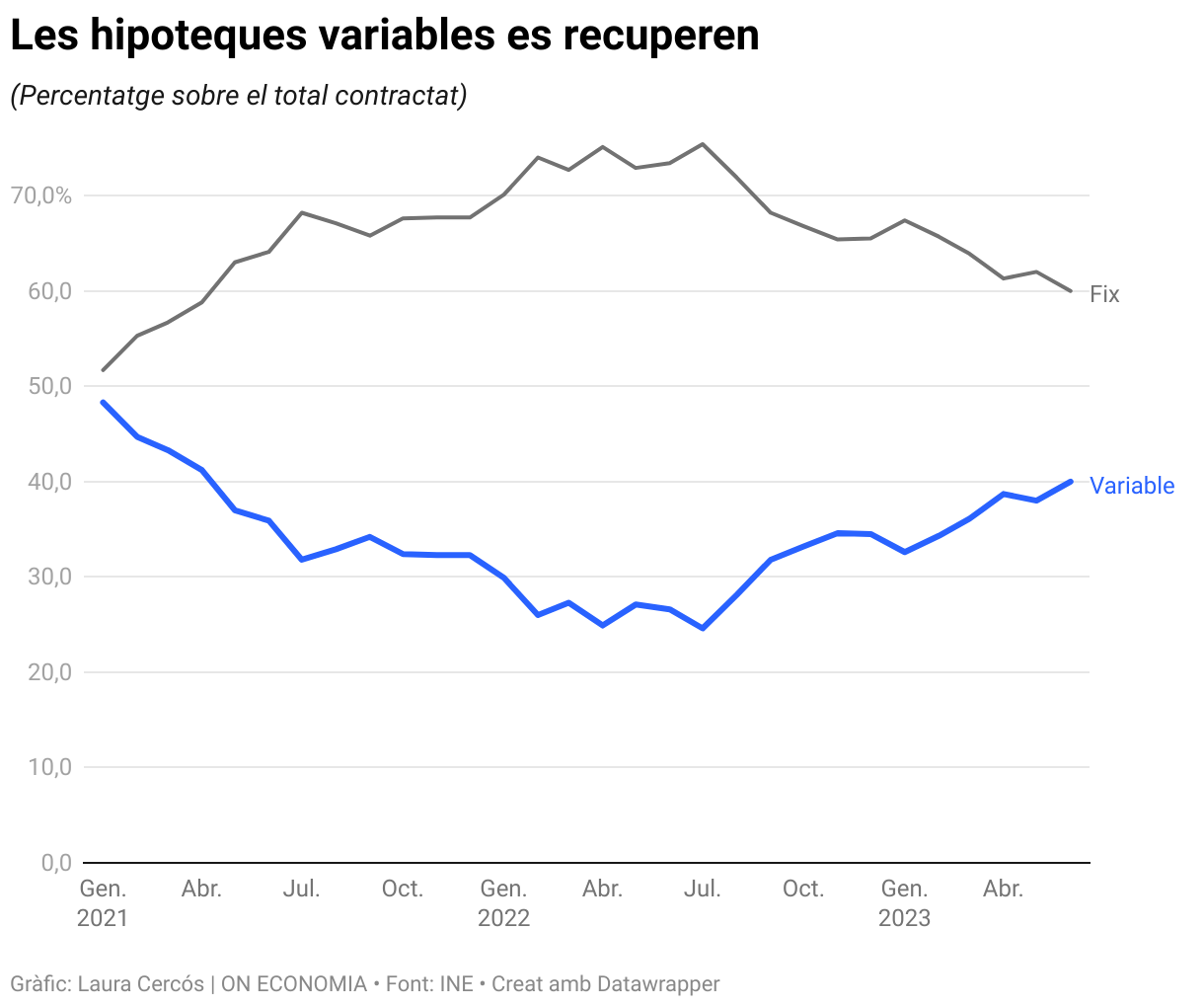

Les hipoteques variables guanyen pes al mercat espanyol. Dels 33.478 préstecs hipotecaris firmats el juny passat, el 40% eren a tipus variable, el nivell més elevat en els últims dos anys, segons les dades de l'Institut Nacional d'Estadística (INE). Cal remuntar-se a abril del 2021 perquè les hipoteques variables sumessin més del 40% del total de les firmades en un mes.

Des d'aleshores, a conseqüència de l'abaratiment de l'euríbor, seguint l'empremta d'uns tipus d'interès oficials molt baixos per lluitar contra els efectes econòmics de la pandèmia, les hipoteques a tipus fix van tenir un gran protagonisme. La possibilitat d'endeutar-se a llarg termini a un tipus d'interès tancat va dinamitzar la contractació d'aquests productes. La banca també es va mostrar molt activa en la comercialització d'aquest tipus de préstecs.

La contractació d'hipoteques variables va tocar mínims el juliol de 2022, quan només un de cada quatre crèdits per a l'adquisició d'un habitatge es va firmar amb aquesta característica. Des d'aleshores, les variables han anat guanyant pes perquè els tipus d'interès han pujat i amb això l'euríbor, el que ha restat atractiu a les hipoteques fixes, que s'han encarit.

"Els consumidors estan començant a apostar per les hipoteques variables perquè preveuen una reducció de l'euríbor a mitjà termini", afirma Ricardo Garriga, conseller delegat del broker hipotecari Trioteca.

El juny passat, segons les dades de l'INE, el tipus d'interès mitjà de les hipoteques fixes va ser del 3,45%. En el cas de les variables, el tipus d'interès mitjà inicial va ser d'euríbor més un diferencial de 2,8 punts, encara que en aquesta taxa no s'inclouen les bonificacions que es concedeix per la contractació de, per exemple, l'assegurança de vida o el de llar en paral·lel al crèdit.

"Una part important de clients prefereix ja préstecs variables que hipotecar-se a llarg termini amb un tipus fix per sobre del 3,5%", explica Miquel Riera, especialista del mercat hipotecari de HelpMyCash, que també subratlla la disminució de l'oferta amb aquestes característiques en un moment en què l'euríbor ha superat el 4%.

El 53% de les hipoteques comercialitzades amb Tecnocasa en el primer semestre eren de tipus fix, davant el 32% de caràcter mixt i el 15% de variables. "El nombre de préstecs variables a la nostra cartera era anecdòtic fa dos anys i, actualment, sumant les mixtes, la major part de vida de les quals presenten un cost canviant, ja suposa gairebé la meitat", afirma Lázaro Cubero, responsable d'anàlisi del grup Tecnocasa.

Les hipoteques mixtes, que teòricament l'INE les comptabilitza com a fixes en tenir els primers anys un cost concret, són actualment el producte més demandat. "Per evitar els actuals nivells de l'euríbor, moltes hipoteques ofereixen actualment dos anys fixos i, a partir del tercer, enllacen amb l'euribor més un diferencial", apunta Riera. Des de Trioteca prevén un Euribor entre el 3,5% i el 4% a finals d'aquest any, encara que consideren que podria descendir fins al 3% el 2024.