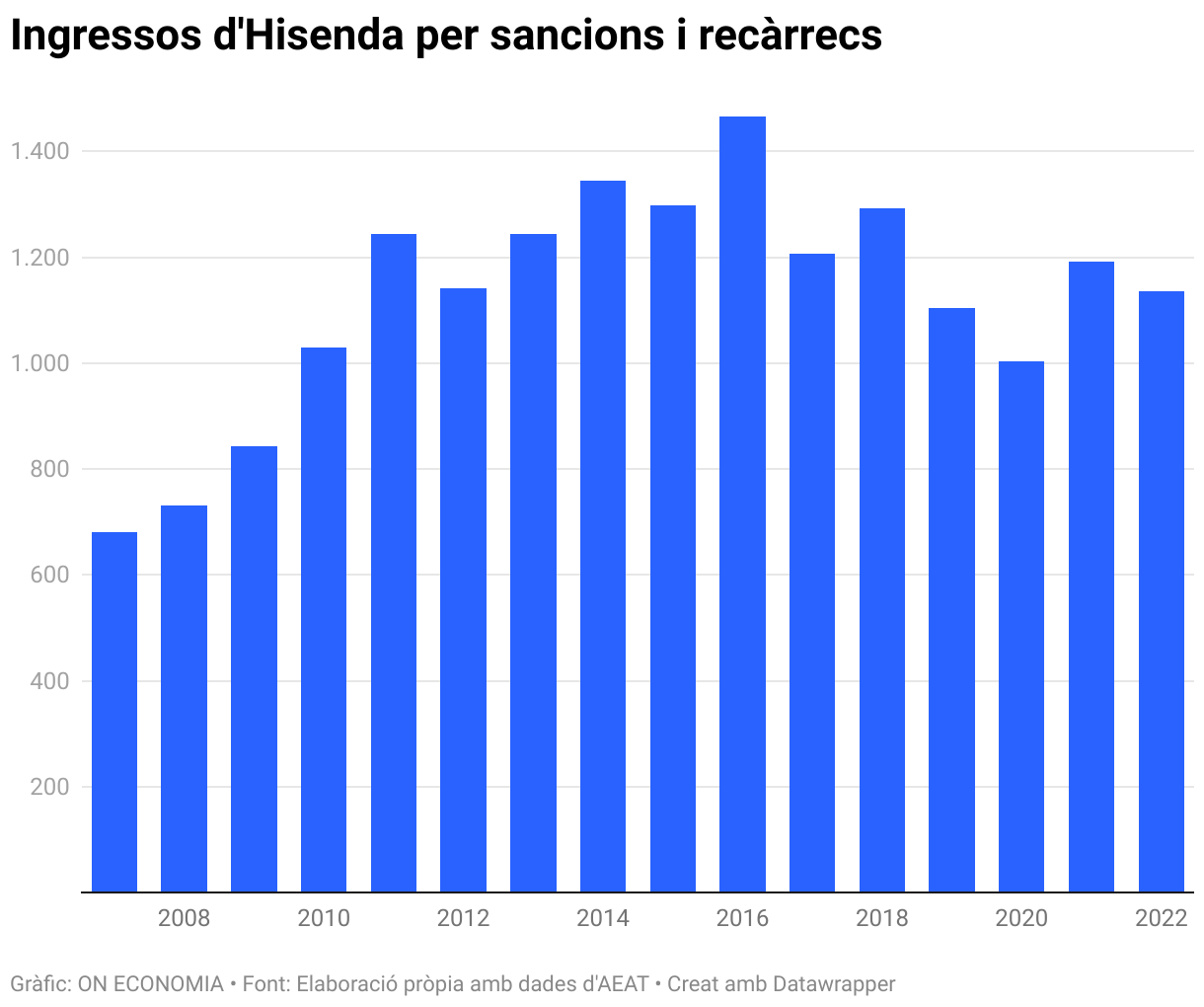

L'Agència Tributària (AEAT) ingressa cada any alguna cosa més de 1.100 milions d'euros pels errors, voluntaris o involuntaris, que cometen els contribuents i que generen sancions, recàrrecs, interessos de demora i, fins i tot, diners procedents de "delictes", segons la nomenclatura utilitzada per la mateixa Hisenda. En concret, el 2022 els ingressos per aquests quatre conceptes van ascendir a 1.135 milions d'euros, la qual cosa suposa un 4,7% menys que a l'exercici fiscal de 2021. Encara que suposa un bec important (genera més diners que l'impost de l'alcohol i begudes derivades), els ingressos pels errors dels contribuents són una gota d'aigua si es compara amb els 255.463 milions recaptats pel conjunt d'impostos de titularitat estatal l'any passat.

Dels quatre conceptes, el que més diners aporten cada any a l'Agència Tributària són els recàrrecs de pressa que l'any passat van generar 553 milions, seguida de les sancions tributàries amb 218 milions d'euros, els interessos de demora pels quals Hisenda va obtenir 218 milions i, finalment, els "ingressos per delictes" que van aportar 82 milions a Hisenda. Poca explicació ofereix l'Agència Tributària respecte a aquestes partides lligades a l'error del contribuent. Al seu informe sobre la recaptació es limita a dir que "els ingressos més grans per delictes no van ser suficients per compensar la pèrdua derivada de la menor recaptació per interessos de demora". Certament, la recaptació per interessos de demora es va desplomar l'any passat un 27,5%, en diners, 82,6 milions menys, mentre que la recaptació per "delictes" va pujar un 55%, 29 milions més. Les altres dues partides es van mantenir més o menys estables: per sancions es va ingressar un 0,6% més (1,7 milions) i per recàrrec de pressa un 0,8% menys, 4,3 milions de caiguda.

Tenint en compte, d'una banda, la forta inflació dels anys 2021 (3,1%) i la de 2022 (8,4%) que ha restat un 10% del valor als diners, i, per un altre, els forts augments de la recaptació fiscal en aquests dos anys (15,1% el 2021 i 14,4% el 2022), es conclou que els ingressos "atípics" derivats dels errors (voluntaris o involuntaris) dels contribuents han perdut pes. Si ens remuntem quinze anys enrere, la recaptació més gran per aquests quatre conceptes es va produir el 2016, quan l'Agència Tributària va generar 1.466 milions per la seva gestió en matèria de sancions i recàrrecs i, des de 2010, quan van créixer un 22%, mai no han baixat dels 1.000 milions d'euros.

No obstant això, des de 2016 s'ha anat produint un descens més o menys continuat, amb un pic de caiguda del 18% el 2017, que va suposar 260 milions menys. I després d'un repunt el 2018, el 2019 es va produir un nou ensorrament del 15%, seguit d'un altre 10% el 2020 per motius de la covid, quan va estar a punt de baixar dels mil milions d'ingressos (1.003,3 milions).

Errors sí, frau no

Esaú Alarcón, advocat fiscalista a Gibernau, explica a ON ECONOMIA que els ingressos de l'Agència Tributària pels interessos de demora són pagaments efectuats a Hisenda ocasionats pel retard en l'abonament dels deutes tributaris i no es pot considerar ni un "frau ni una negligència" A més, matisa l'advocat, "ara és obligatori tributar per ells". Els interessos de demora són, doncs, el recàrrec aplicat per cada dia d'impagament des de la data límit del pagament a un tipus determinat -que fixa el Govern espanyol en la llei de pressupostos generals de l'Estat- que aquest any és del 4,0625%. Ara bé, els interessos de demora també poden ser aplicats a Hisenda si es retarda en el pagament dels seus deutes, per exemple, si supera el 31 de desembre de l'any i no ha ingressat la devolució de la renda. Superada aquesta data, es pot sol·licitar l'abonament d'interessos de demora.

Els recàrrecs de pressa es meriten per l'inici del període executiu, és a dir, "per no pagar en termini voluntari i entrar en fase d'embargament", explica de forma col·loquial el fiscalista, que matisa que, en aquest cas, "es podria produir una negligència del contribuent, però no existiria frau". Les sancions tributàries són multes administratives, per incompliments normatius, encara que, com matisa Alarcón, "no totes deriven de frau, ja que només hi ha frau si existeix mala fe, encara que les administracions públiques també poden sancionar per negligència o per actuacions culposes, però no doloses, per falta de diligència. És a dir, tampoc no deriven del frau al cent per cent".

Cas a part són els ingressos per delictes que, segons l'opinió del soci de Gibernau, "són una mica ambigus" i generen "responsabilitats pecuniàries per multes i per responsabilitats civils" i, fins i tot, presó si es comet delicte fiscal. En qualsevol cas, matisa: "és un ingrés més aviat escàs, fet que demostra el ben tractats que estan els delinqüents fiscals davant els pobres contribuents que cometen algun incompliment amb o sense mala fe, però que no superen la barrera dels 120.000 euros per ser considerats delinqüents".

Per comunitats autònomes

Dels 1.135 milions que va recaptar l'AEAT per sancions, recàrrecs i interessos de demora derivats d'errors o negligències dels contribuents, 272,3 milions van ser recaptats en la Delegació de Madrid (24%); 244,3 milions a Catalunya (21,5%) i 185,9 milions a Andalusia (16,4% del total). La recaptació a Madrid ha descendit en 28 milions, gairebé un 10%, per la qual cosa ha reduït el seu pes en 1,2 punts percentuals (pp), mentre que els ingressos procedents de Catalunya han pujat en comparació amb 2021 en 30,4 milions, un 14,2% d'increment, i el seu pes ha augmentat en 3,5 pp. A Andalusia la recaptació per aquestes partides ha baixat en 3,6 milions, gairebé un 2%, encara que el seu pes ha pujat en 0,4 pp.