La marca blanca ha anat guanyant terreny a la cistella de la compra al llarg dels últims deu anys. Les cadenes de supermercats donen cada vegada més protagonisme a les seves pròpies marques en les estratègies comercials que elaboren per captar clients. Es tracta d'una tendència que ha accelerat especialment en els últims anys, arran de les conseqüències econòmiques derivades de la pandèmia per la Covid-19 i la guerra d'Ucraïna. La inflació alimentària és la que més està costant reduir a Espanya, una cosa que ha provocat canvis d'hàbits en els consumidors, que busquen estalviar el màxim possible per arribar a fi de mes.

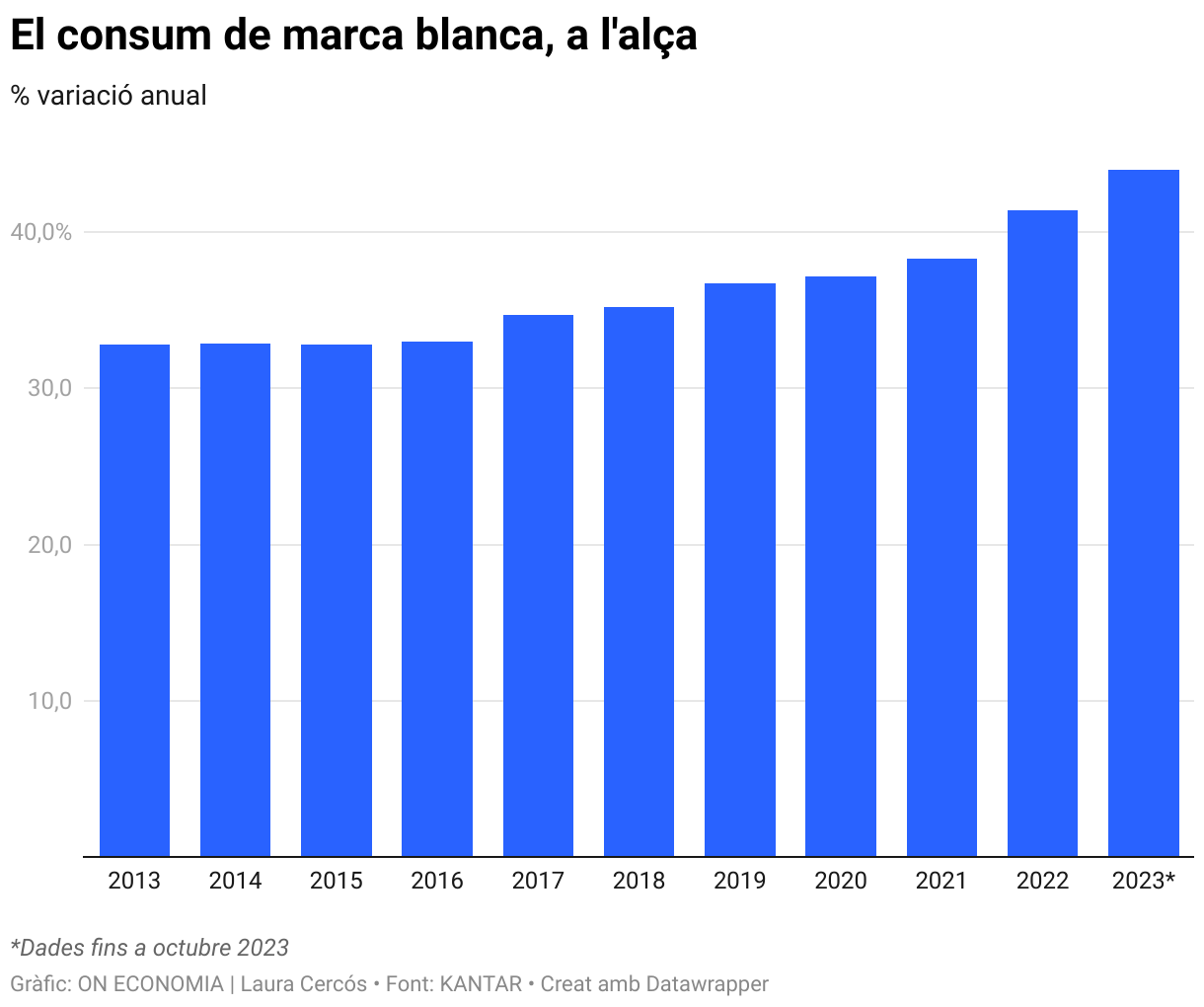

D'aquesta manera, s'observa que els productes que venen les ensenyes com a propis han anat creixent progressivament cada any fins a assolir el 44% de la despesa total de les vendes (sense frescos) de la gran distribució en l'actualitat. Segons dades de la consultora Kantar Worldpanel a què ha tingut accés ON ECONOMIA, l'evolució en l'última dècada suposa un augment de la marca blanca de més 11,2 punts de quota de mercat, des del 32,8% que representava l'any 2013.

Cal destacar que, mentre l'evolució anual ha suposat un augment de mitjà de 0,7 punts percentuals fins a l'any 2021, és a partir d'aquest exercici quan els aliments de marca blanca han crescut a un ritme més gran entre les compres dels consumidors. Així, en aquest període que arriba fins a 2023 el creixement mitjà anual ha estat de 2,4 punts percentuals. Per la qual cosa, es pot extreure que no només existeixen motius econòmics d'aquest auge pels aliments de la distribució, encara que la inflació ha suposat un incentiu en els compradors.

No obstant això, si bé les marques de la distribució tenen fama de ser més barates que les de fabricants, el cert és que la pujada de preus en aquest tipus de productes també s'ha notat especialment en els últims. Així es desprèn de les dades de l'últim balanç de la distribució presentat per Kantar, on s'explica que la inflació entre marques s'ha equiparat després d'un any amb creixements de la marca blanca superiors a les de fabricant. De fet, ha augmentat un 14% davant el 12% de les de fabricant. Una situació que per als experts indica que el creixement d'aquest hàbit de consum té un sostre en un futur pròxim.

Fidelització, preu o competència deslleial?

Des dels supermercats creuen que l'auge de la marca blanca no es deu a motius econòmics ni de competència deslleial, sinó a altres factors com la fidelització a través de productes diferencials. "Ja no es pot dir que siguin les marques més barates del mercat. Hi ha marques de distribuïdor que són de primer preu, altres que són de la millor relació qualitat-preu i altres que són de les més cares perquè són categoria prèmium. No és veritat que estiguin creixent per la crisi, sinó que són un instrument de fidelització", expliquen fonts del sector de la distribució que prefereixen romandre en l'anonimat.

En aquest sentit, asseguren que aquest auge depèn molt de les categories, ja que a Espanya n'hi ha algunes on la marca del distribuïdor "té més de la meitat del mercat, com la llet o les conserves de peix,", però n'hi ha d'altres on "amb prou feines es ven marca del distribuïdor", com per exemple el vi. A més, assenyalen que existeix molta varietat entre les principals cadenes de supermercats, algunes tenen fins a un 80% de la marca pròpia als lineals i mentre que en d'altres aquest percentatge està més repartit i pot anar del 40% al 60%.

Un altre factor a tenir en compte és el canvi d'hàbits de consum en els últims anys, especialment entre les noves generacions que ja no es basen tant en el valor de marca tradicional, ja que cada vegada hi ha més opcions al mercat. "Per mi la tendència de fons és que la gent jove cada vegada té una menor afecció a una marca en concret i està més disposada a provar i a canviar", afegeixen les mateixes fonts.

Per la seva part, des del sector dels fabricants tenen una opinió diferent sobre això i pensen que es produeix un desequilibri comercial. "L'auge de les marques blanques a causa de la inflació està fent que totes les cadenes impulsin els seus propis productes, que ja tenen molt més pes en els lineals que els de les marques de fabricant. Això ha fet que només en els últims 4 anys (2018-2022), la presència en supermercats de les marques de fabricant s'ha reduït un 15% i la presència de la marca de distribució ha crescut un 11%", assegura Ignacio Larracoechea, president de l'associació de fabricants Promarca, que engloba empreses com a Pasqual, Campofrío, Calvo o Pescanova (fabricants també de marca blanca).

Segons Larracoechea, a aquesta realitat se li suma l'augment de categories de grans cadenes de supermercats "en les quals només s'ofereix la marca de distribució", per la qual cosa considera que "s'està reduint la llibertat d'elecció del consumidor i danyant la competència del mercat". En aquest sentit, des de Promarca creuen que aquesta "exclusió" que pateixen els fabricants "no respon a una competència meritocràtica, sinó a un cúmul de pràctiques abusives i deslleials que penalitzen la marca de fabricant".

Critica així la "discriminació" en el repartiment d'espais en els lineals dels supermercats o les "pujades artificials" dels preus de venda al públic. "La marca de fabricant i la del distribuïdor haurien de competir en igualtat de condicions, però l'escenari actual en el qual el distribuïdor és alhora competidor no ho permet. El que hauria d'ocórrer és que el consumidor acudeix al seu supermercat de confiança, troba el producte que busca de la seva marca favorita, el compra i en gaudeix. És una situació en la qual es veuen beneficiades totes les parts", incideix.

La realitat darrere de les marques: qui produeix el que mengem?

Més enllà de si els supermercats afavoreixen més els seus propis productes o els de les marques de fabricant, el que és una realitat és que moltes d'aquestes companyies de renom produeixen també per als distribuïdors d'alimentació, per la qual cosa encara que perdin per una banda, poden guanyar per l'altra. "En general, les marques blanques les fan els fabricants per encàrrec dels distribuïdors, per la qual cosa no és una lluita entre fabricants i distribuïdors. Són els fabricants entre si presentant al consumidor els seus productes de maneres diferents", assenyalen les fonts del sector esmentades.

En aquest sentit, destaquen un informe d'UGT que explica que de les 100 primeres indústries alimentàries a Espanya, 69 fan marca del distribuïdor, a més de les seves pròpies marques, però no volen donar-ho a conèixer per les diferències de preu. "Hi ha molt poques indústries que siguin 100% marquistes. A més, hi ha empreses que a Espanya no produeixen per a distribució, però en altres països sí que ho fan", apunten.

D'aquesta manera, es pot comprovar com en algunes cadenes els productes de marca blanca porten als seus propis envasos les dades de les empreses que els produeixen, com succeeix a Mercadona o Dia, mentre que en altres ensenyes la transparència és menor. També hi ha algunes marques com Casa Tarradellas o Heineken, que són productores exclusives de les pizzes i les cerveses per a la cadena de Juan Roig.

I són ben conegudes les empreses productores d'alguns dels aliments dels supermercats que consumin amb més freqüència. Així, trobem exemples com Incarlopsa, que subministra derivats carnis i pernils; Jealsa, líder en conserves de peix en l'àmbit nacional; Sovena, que proveeix oli d'oliva, a més de a Mercadona, a Carrefour, Dia, El Corte Inglés o Condis; Luengo amb els seus llegums; El Pozo amb els embotits; Lauki amb la llet o Cuétara en el cas de brioixeria i galetes. La llista és llarga i en molts casos es pot descobrir qui és darrere dels aliments que es consumeixen diàriament a Espanya.

Tanmateix, el posicionament sobre el tema d'una part dels fabricants treu importància a la situació. "Tot i que és cert que alguns fabricants produeixen tant per a marques de distribució com per a les marques pròpies, el nombre de productes de marques de distribució produïts per fabricants de primeres marques és molt limitat (un 9%, segons un estudi d'ESADE 2013)", apunta el president de Promarca.

D'aquesta manera, afegeix que poden existir diferències "en termes de qualitat, ingredients, aplicació pràctica de la investigació i desenvolupament que diferencien els productes", encara que els fabriqui la mateixa empresa. Així mateix, Larracoechea denuncia que la normativa de competència "impedeix al fabricant fixar el preu de venda al públic de la seva marca, per la qual cosa el distribuïdor té el control sobre els preus d'ambdues marques i pot crear artificialment un diferencial de preus que afavoreix a la seva marca."