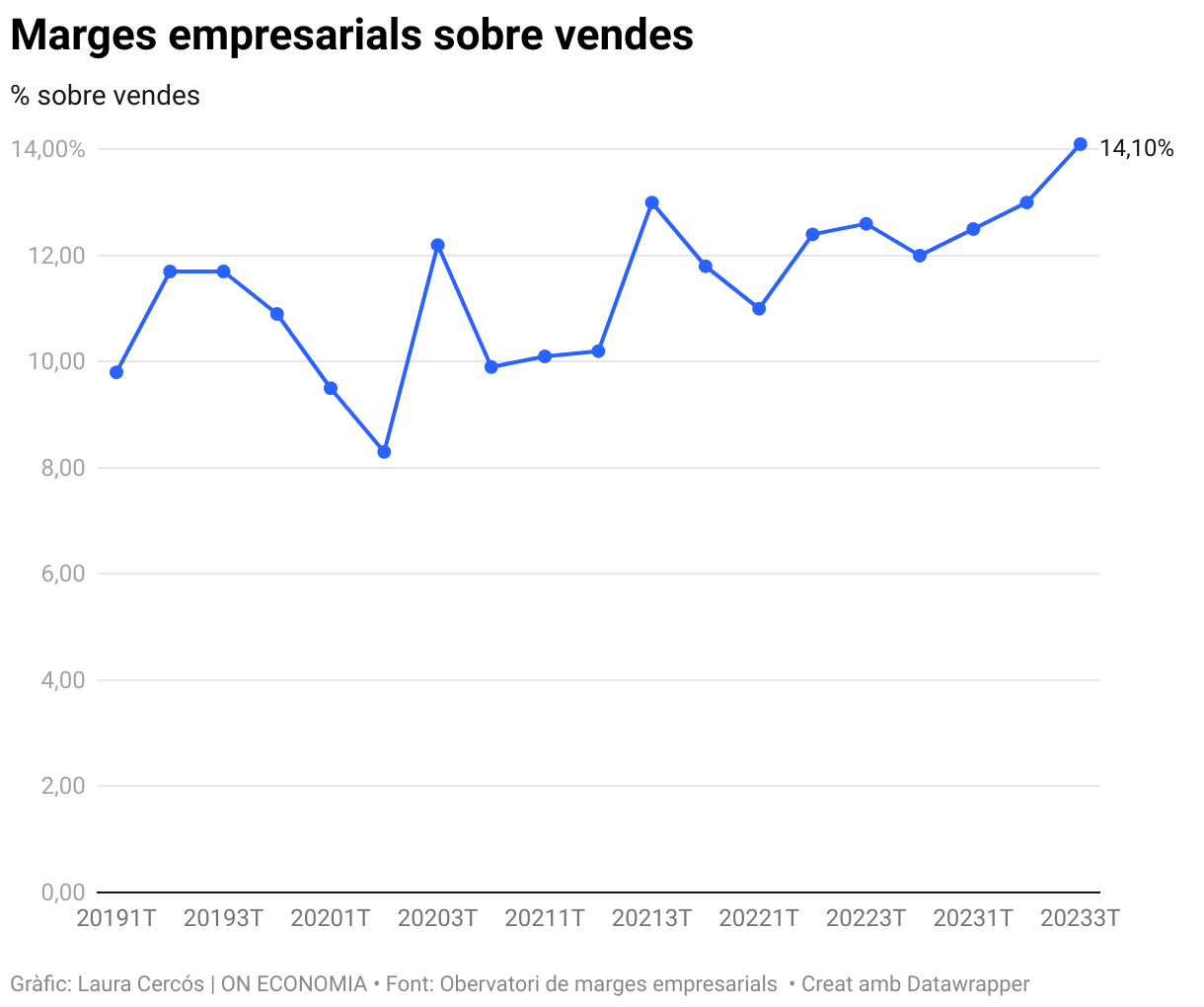

Les empreses van tenir en el tercer trimestre (estiu), menys vendes que en el mateix trimestre de l'any anterior i, tanmateix, van millorar els resultats bruts d'explotació (principalment per la pujada dels preus), la qual cosa els ha permès elevar els marges empresarials al 14,1% sobre les vendes, la taxa més elevada des del 2019. D'aquesta manera, se situen un punt i mig per sobre del mateix trimestre de l'any passat (12,6%), segons l'Observatori de Marges Empresarials, elaborat conjuntament pel Ministeri d'Afers Estrangers, el Banc d'Espanya i l'Agència Tributària.

Aquesta última ha donat un avanç del tercer trimestre en el qual es limita a aportar les dades brutes de les vendes totals i l'indicador del resultat brut d'explotació (REB), encara que explica que el càlcul del marge empresarial s'obté en dividir el REB, sobre les vendes totals; en definitiva, quant suposa el resultat brut en percentatge de les vendes totals. No obstant això, matisa que no s'inclouen a les empreses financeres, que aquest any han batut rècords, gràcies a la pujada de tipus d'interès, ni a les empreses que operen exclusivament a Euskadi i Navarra, territoris dels quals l'Agència Tributària no té informació pel seu règim fiscal especial.

En general, en la majoria dels sectors s'han elevat els marges respecte al mateix trimestre de 2022, tot i que no en la mateixa proporció. Descomptant la banca, els marges de les activitats relacionades amb l'energia són al capdavant, ja que les refineries tenen, en el tercer trimestre d'aquest any, uns marges empresarials del 22,2%, davant el 4,3% del mateix trimestre de 2022 i les elèctriques, encara que són entre els marges més grans, els han reduït del 25,6% el 2022 al 23,2%. En la comercialització, la venda a l'engròs de combustibles també ha reduït marges, però continuen sent dels més elevats, del 29,6% el 2022 al 24,8% el 2022 i les gasolineres al detall, els marges de les quals estan molt allunyats d'altres sectors, pugen del 3,6% de l'any passat al 6,1%, gràcies a l'encariment de la gasolina i el dièsel aquest estiu.

En alimentació, la indústria agropecuària ha pujat els marges empresarials del 7,8% en el tercer trimestre de l'any passat a l'11,9% el 2023 i en el cas de la comercialització, s'han reduït. En concret, la venda a l'engròs (que concentra el principal canal de distribució) ha baixat en un any del 9,6% al 4,6% els marges sobre les vendes, tot i que en el primer trimestre d'aquest any ha marcat un rècord des de 2019 amb un 14,1%. Als canals especialitzats d'alimentació, minoritaris, es manté igual, del 5,2%, l'any passat, al 5,4% aquest any.

Un altre dels sectors amb els marges disparats és l'hostaleria i la restauració, el 31% a l'estiu d'aquest any, per sobre del 27% de l'any passat. Tanmateix, cal ressaltar que els marges es van esfondrar un 40% el segon trimestres de 2022, quan les vendes van baixar de 18.000 milions a 3.000 i el resultat d'explotació, de 4.700 milions a 1.200 milions de pèrdues. El quart trimestre d'aquell any, també va patir marges negatius del 8,3%.

Una de les sorpreses és l'increment dels marges del sector immobiliari, que es col·loquen en el 34%, davant el 31% de l'any anterior. Aquest increment es produeix malgrat que les vendes han descendit un 4,4% respecte al tercer trimestre de 2022, però la pujada de preus ha permès incrementar els seus resultats bruts un 5,6%. La construcció segueix la mateixa tendència: els marges passen del 6,8% al 8,3%, gràcies al fet que els resultats bruts creixen en un any el 24,3%, mentre que la facturació només avança un 2,4%.

Tot i que menys rellevants, sectors com la fabricació d'automòbils pugen del 3,5% al 5,4% i la seva comercialització del 6,4% al 8,9%; la producció de medicaments passa del 9,6% al 12,2%, si bé en el tercer trimestre de 2020 va marcar un rècord del 25%, i el sector de la informació i la comunicació augmenten els marges empresarials del 3,2% en el tercer trimestre de 2022, al 5,8% de 2023.

No són beneficis

L'Agència Tributària s'afanya a aclarir que el rendiment brut d'explotació (REB) no és equiparable als beneficis de les empreses ni a la rendibilitat empresarial; és el conjunt de rendes percebudes pels empresaris i serveixen per fer front a amortitzacions, pagament d'interessos i impostos. Les rendes resultants després del pagament d'aquestes partides sí que representen els beneficis empresarials. Igualment, aclareix, que els marges empresarials es poden mesurar de dues formes: com una ràtio entre el REB i les vendes totals o el REB respecte al valor afegit brut (VAB). Cada un aporta una informació diferent, però s'ha escollit el primer, sobre vendes totals, perquè analitza la translació dels costos de producció als preus de venda. Això significa que si els marges creixen, els preus estan pujant per sobre dels costos.

L'increment s'ha calculat sobre les dades corrents, encara que les xifres varien poc sobre les dades constants, ja que la inflació influeix en tots dos factors per igual. Amb les xifres constants, el marge empresarial és del 14,2% sobre les vendes totals i continua marcant rècords des de 2019. No obstant això, cal puntualitzar que els marges empresarials del tercer trimestre són sempre els més alts de l'any. En els tercers trimestres, els marges sobre vendes van ser el 12,6% el 2022, el 13% el 2021, el 12,2% el 2020 i l'11,7% el 2019. Per aquesta raó, l'Observatori sol fer comparacions entre els últims quatre trimestres i, així i tot, seríem per sobre, ja que en els últims quatre trimestres —del quart de 2022 al tercer del 2023—, el marge empresarial és del 12,9%, davant de l'11,9% del mateix període de l'any anterior.