Va l'economia espanyola "com una moto"? Probablement la resposta és que ni va tan bé com defensa Pedro Sánchez ni tan malament com sosté el PP per apel·lar a la necessitat d'un canvi de govern en les eleccions del pròxim 23 de juliol. El que sí que demostren els últims índexs publicats pels organismes d'anàlisi és que l'economia espanyola està resistxint millor de l'esperat les conseqüències derivades de la covid i la guerra d'Ucraïna i ho està fent comparativament millor que la majoria de la resta de països de l'eurozona.

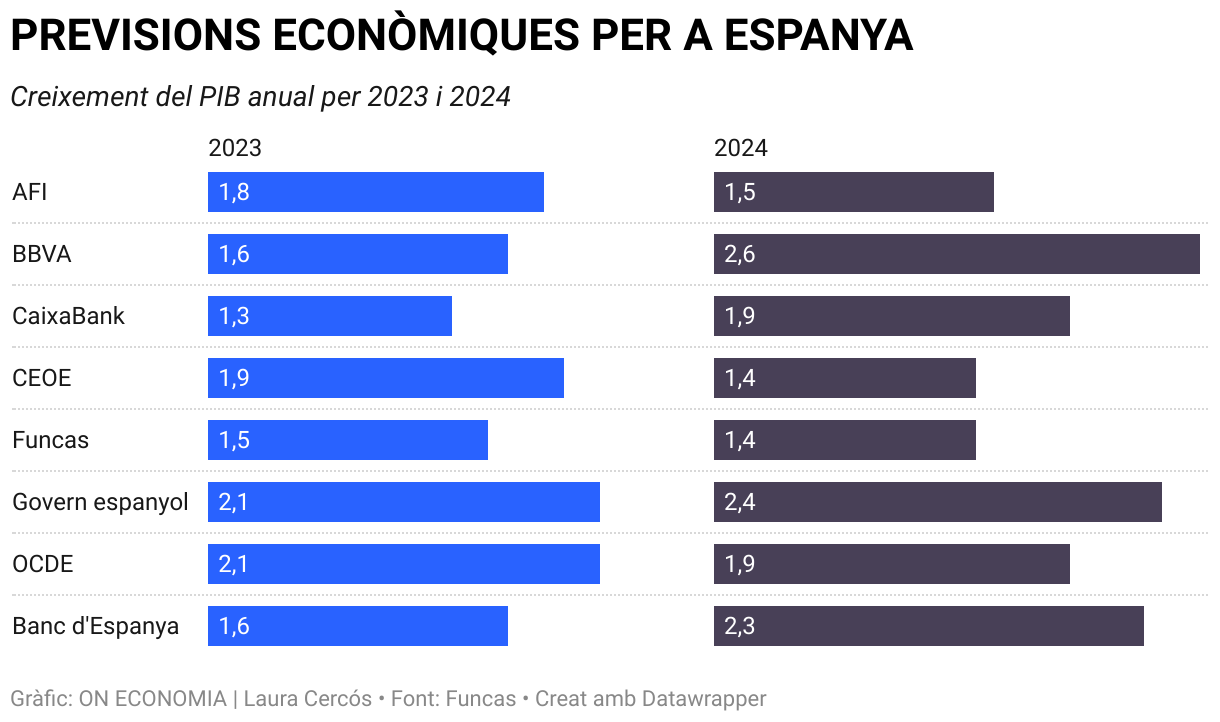

L'Organització per a la Cooperació i el Desenvolupament Econòmics (OCDE) ha revisat a l'alça les previsions de creixement del PIB espanyol per situar-les en el 2,1% aquest any i en l'1,9% el 2024, mentre el Fons Monetari Internacional (FMI) també ha confirmat aquest mateix divendres que revisarà a l'alça les seves previsions de creixement per a Espanya des de l'1,5% que preveia per a aquest any i el 2% previst per a 2024 perquè Espanya resisteix millor de l'esperat.

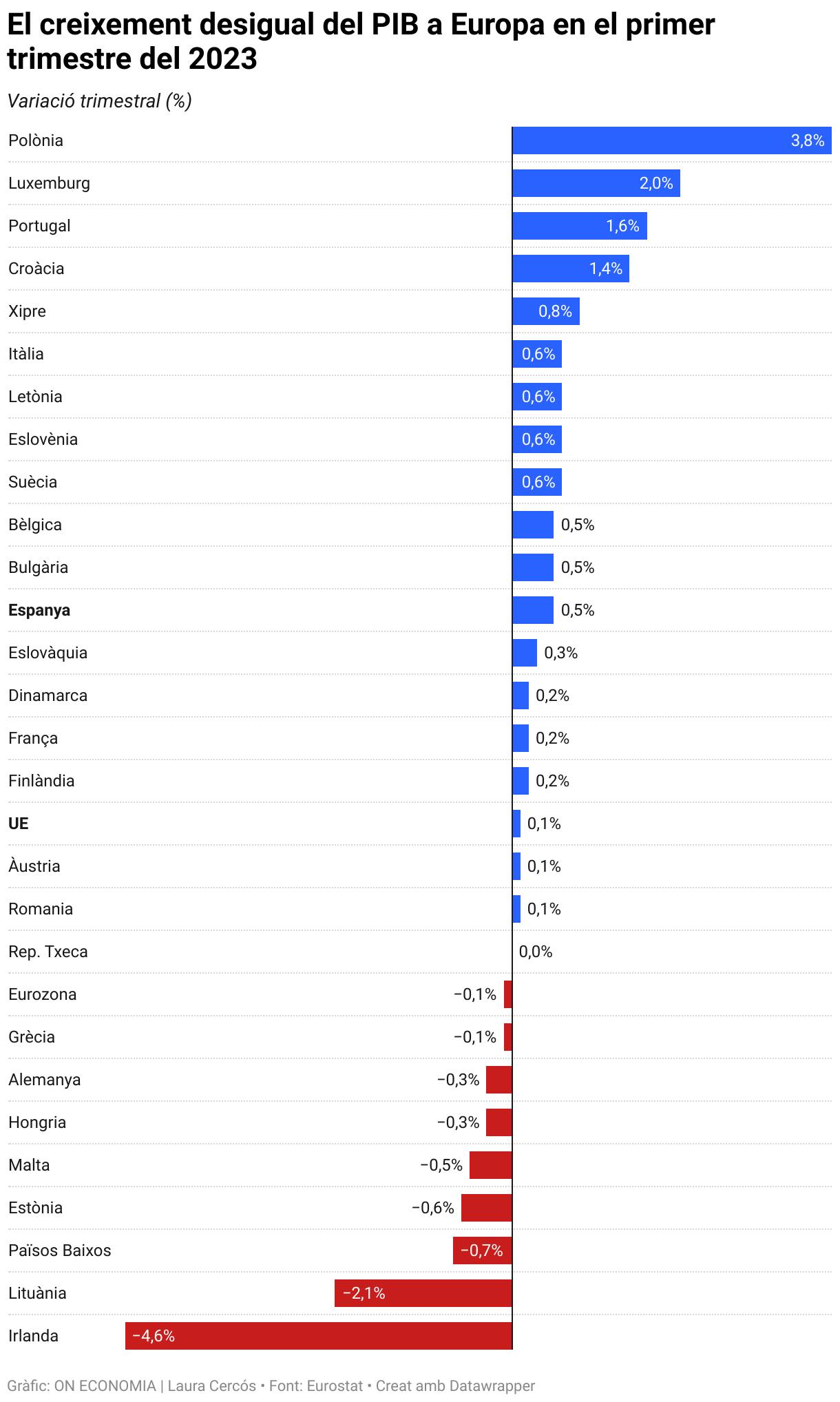

Davant això, Eurostat ha confirmat l'entrada en recessió tècnica de l'eurozona en el primer trimestre d'aquest any en encadenar dos trimestres en decreixement. Tanmateix, darrere del retrocés del 0,1% a l'eurozona s'amaga una evolució molt diferent de les grans economies de la zona euro. Mentre Espanya i Itàlia aconsegueixen avenços del 0,5% i el 0,6% respectivament entre gener i març, Alemanya, l'economia de la qual representa ni més ni menys que un terç del total, ha començat el 2023 amb una contracció del 0,3% que s'afegeix a la caiguda del 0,4% que ja va patir en l'últim trimestre de l'any passat. El pes de l'economia alemanya en el conjunt ha situat el creixement de l'eurozona fins al març dues dècimes per sota de les previsions, que estimaven un pírric creixement del 0,1%.

Diversos són els motius que expliquen el diferent comportament de l'economia espanyola davant el dels seus socis de la zona euro, però un dels fonamentals en el qual coincideixen en la majoria d'experts és l'impacte positiu que s'estima del desplegament dels ajuts i els crèdits d'un programa europeu de recuperació en el qual Espanya és un dels països que més suport rebrà. No obstant això, també hi ha alguns dubtes sobre la capacitat de l'economia espanyola de mantenir aquest nivell de creixement amb una eurozona en contracció, tenint en compte a més que el Banc Central Europeu manté la seva política de pujada de tipus mentre la inflació de l'eurozona es mantingui en els nivells actuals.

Una revisió amb lletra petita

La previsió de creixement del 2,1% per a Espanya de l'OCDE suposa elevar en quatre dècimes l'estimació anterior i és molt per sobre del 0,9% que s'espera en el conjunt de la zona euro. L'optimisme de l'OCDE sobre la resiliència de l'economia espanyola es basa en la reducció de la inflació, un mercat propi que ha afavorit el consum o la forta recuperació del sector turístic després de la covid. Tanmateix, bona part d'aquestes quatre dècimes de revisió a l'alça en l'estimació de creixement de l'economia espanyola per al conjunt de l'any es deuen a l'efecte arrossegament de l'ajustament metodològic que va portar a l'INE a revisar les seves dades de creixement de l'any passat.

Segons explica a ON ECONOMIA María Romero, sòcia directora d'Economia d'Analistes Financers Internacionals (Afi), bona part de la nova dada s'explica per la inèrcia de la comparació, ja que es tracta de taxes mitjanes i, ja que l'INE va doblar el creixement, es genera un efecte arrossegament "bastant considerable". María Jesús Fernández, analista de Funcas, explica que encara que l'escenari econòmic no hagués variat, la previsió de creixement per a Espanya s'hauria revisat igualment a l'alça per aquest efecte aritmètic. "La meitat de la revisió a l'alça que ha fet l'OCDE es deu a l'efecte arrossegament de la revisió de l'INE, mentre les altres dues dècimes responen a un dinamisme econòmic més gran del previst", explica Fernández.

Encara que pugui fer l'efecte que l'economia espanyola presenta un millor acompliment que la de l'eurozona, l'experta de Funcas adverteix que una anàlisi en detall demostra que no existeix tanta diferència. "En l'últim trimestre de l'any passat, el comportament de la dinàmica interna a Espanya va ser molt similar al de la resta de l'eurozona", destaca. Tant va ser així que el creixement del 0,4% de l'economia espanyola entre octubre i desembre es va deure sobretot a l'acumulació d'estocs per part de les empreses. "Només l'acumulació d'inventaris va aportar cinc dècimes al PIB de l'últim trimestre, però els altres components de la demanda espanyola com el consum o la inversió van mostrar una debilitat similar a la de la resta d'Europa", assegura María Jesús Fernández.

Bon inici d'any

Amb tot, el creixement del 0,5% del primer trimestre situa Espanya al capdavant entre les grans economies de la zona euro. Encara que elements com el consum o la inversió mostren una debilitat similar a la del trimestre anterior, el factor determinant en aquest bon inici d'any ha estat l'explosiva recuperació del turisme perquè altres components com la demanda interna s'han comportat pitjor que a la mitjana de l'eurozona. "El creixement es deu gairebé exclusivament al repunt del turisme. Si no fos per això, el resultat d'Espanya seriosa similar a l'eurozona. En el fons, la dinàmica de la demanda interna és molt semblant a la de l'últim trimestre de 2022", explica l'analista de Funcas.

Miguel Cardoso, economista en cap de BBVA Research per a Espanya, també destaca la "important millora" en el funcionament de l'economia espanyola des de començament d'any respecte a l'escenari que manejava la majoria d'analistes fa uns mesos perquè fins i tot s'esperava una contracció de l'activitat per a principis d'aquest any. Per a Cardoso, la caiguda de la inflació és un dels factors que més ha influït, no només per la reducció en el preu dels combustibles i aliments, sinó també perquè els béns industrials "estan començant a mostrar una moderació important".

La majoria dels experts consultats per ON ECONOMIA considera factible el creixement del 2,1% estimat per l'OCDE per al conjunt de l'any, però alhora adverteixen que una eurozona en recessió pot suposar una amenaça al creixement d'Espanya. "Òbviament, com menys creixi l'eurozona, menys ho farà Espanya, però pels motius que apunta l'OCDE, hi ha motius per anticipar que Espanya consolida el seu creixement d'aquí a final d'any", assegura Joaquín Maudos, director adjunt de l'Institut Valencià d'Investigacions Econòmiques (Ivie) i catedràtic de la Universitat de València. En la seva opinió, la resistència del mercat de treball o la menor inflació estan apuntalant el consum, mentre s'espera una recuperació més gran de la inversió empresarial malgrat l'augment del cost del finançament. Maudos destaca sobretot l'impacte positiu dels fons Next Generation per tal com suposen "un augment de l'output potencial".

María Romero, d'Afi, també creu "bastant probable" tancar l'any amb un avenç del PIB al voltant 2% i, de la mateixa manera que l'OCDE, preveu que el creixement dels pròxims mesos se sustenti més en els fons europeus que en altres factors com el consum intern o la inversió. Tanmateix, pel que fa a la demanda externa, la sòcia directora d'Economia d'Afi és més "pessimista" que l'OCDE en les seves previsions pel refredament de l'economia a escala global. "La dada d'Eurostat sobre contracció de l'economia de la zona euro s'ha d'acabar per acusar", assegura Romero, qui detalla que països més industrialitzats com a Alemanya pateixen més l'enduriment de les condicions financeres amb les contínues pujades dels tipus d'interès. "Això explica que Alemanya estigui sortint més lletja a la foto i que arrossegui, per la importància de la seva economia, a la resta de l'eurozona," afirma.

El turisme no dona per a més

La previsió de l'OCDE també és "realista" segons l'opinió de María Jesús Fernández (Funcas) perquè el creixement del primer trimestre ha estat superior a l'estimat i probablement ho sigui també en el segon. Ara bé, l'experta assegura que Funcas continua tenint la mateixa perspectiva per a la segona meitat de l'any, que apunta a un "fre important" en el creixement econòmic d'Espanya perquè el consum i la inversió estaran ja més afectats per la pujada de tipus. "Per al conjunt de l'any esperem un creixement bastant menor al de 2022. La dinàmica interna pròpia de la inversió serà molt feble per la pujada de tipus. La inversió dependrà dels fons europeus i el turisme té poc marge més d'aportació al creixement perquè l'arribada i la despesa dels turistes ja és fins i tot per sobre de xifres prepandèmia", afirma Fernández. Amb això, la contribució extra del turisme al creixement econòmic d'Espanya en els pròxims mesos serà "escassa" i el creixement provindrà més de la inversió i de les exportacions de béns i serveis perquè el consum es mantindrà feble per la reducció de la capacitat adquisitiva, els tipus d'interès alts i la retallada de la renda disponible de les famílies.

María Romero, d'Afi, també crida l'atenció sobre la debilitat d'elements com el consum o la inversió. "Els indicadors avançats no apunten al qual el consum sigui un component que vagi a aportar per al creixement del PIB aquest any", destaca l'experta d'Afi, que afegeix que l'enduriment de les condicions financeres tampoc no afavorirà la inversió malgrat el lleuger repunt del primer trimestre. "El creixement es basarà en els fons europeus, que actuaran com a esperó", insisteix.

La política monetària, invariable a curt termini

Amb la confirmació de l'entrada de l'eurozona en recessió tècnica, els experts comencen a cridar l'atenció sobre la necessitat de replantejar-se la política monetària a mitjà termini, però descarten que pugui frenar la pujada de tipus que s'espera per a la setmana que ve. Segons Joaquín Maudos (Ivie), tenint en compte que el BCE decideix en funció de les expectatives d'inflació a mitjà termini i la inflació de l'eurozona segueix en nivells elevats, hi ha motius per esperar noves pujades de tipus, "encara que de menor intensitat que en el passat perquè la inflació va remetent". "La dada d'Eurostat pot influir, però no crec que ocasioni una aturada en la pujada de tipus en vista de la taxa d'inflació", considera Maudos. Per la seva part, Miguel Cardoso, economista en cap de BBVA Research per a Espanya, considera que la moderació dels preus industrials ja hauria de servir per "posar un límit fins on poden pujar els tipus d'interès, sempre que els acords salarials en la resta de l'eurozona siguin similars als que han firmat a Espanya i no posin pressions addicionals en els costos de les empreses o suposin un deteriorament addicional en el poder adquisitiu dels salaris".