Hisenda ha marcat dates, novetats i aspectes addicionals a tenir en compte per a la Renda del 2022. A continuació et detallem els aspectes clau que hauràs de tenir en compte:

🔍 Simulador Renda 2022-2023: així pots saber si et surt a pagar o retornar

l calendari definitiu

Les dates per confeccionar la declaració de la Renda 2022 són les següents:

-

11 d'abril fins al 30 de juny del 2023: presentació per Internet de les declaracions de tenda i Patrimoni 2022.

-

5 de maig fins al 30 de juny de 2023: l'Agència Tributària us podrà confeccionar la vostra declaració de Renda 2022 per telèfon (sol·licitud de cita des del 3 de maig fins al 29 de juny).

-

1 a 30 de juny de 2023: l'Agència Tributària us podrà confeccionar la vostra declaració de Renda 2022 presencialment a les vostres oficines (sol·licitud de cita des del 25 de maig fins al 29 de juny).

Per ser atès per l'Agència Tributària tant per telèfon com presencialment, es pot concertar prèviament cita, per Internet o trucant als números de telèfon següents: 91 535 73 26 / 901 12 12 24 o 91 553 00 71 / 901 22 33 44.

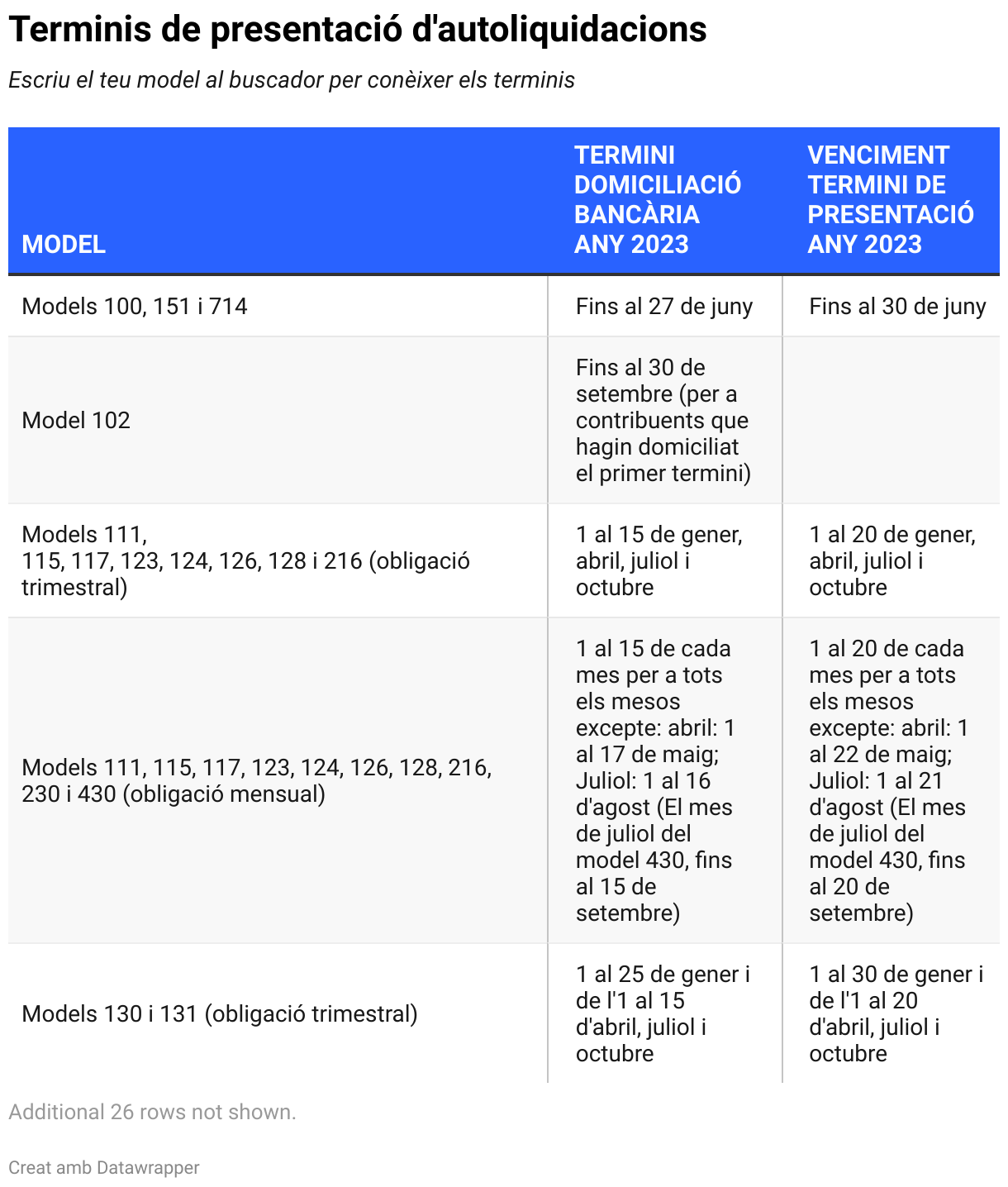

D'altra banda, el termini de presentació d' autoliquidacions amb domiciliació bancària dependrà de la fi del termini de presentació de cada model. Així, si el venciment del termini de presentació coincideix amb un dia inhàbil, el termini finalitza el primer dia hàbil següent i el termini de domiciliació bancària s'ampliarà amb caràcter general el mateix nombre de dies que resulti ampliat el termini de presentació de la declaració esmentada. A continuació, s'indiquen els terminis generals i de domiciliació bancària per a cada model, corresponents a l'any 2023:

Els que ja no hi són

Malgrat tot, queden exonerats de presentar el model 390 "Declaració-Resum anual de l' IVA" els contribuents que, realitzant liquidacions trimestrals d'IVA , tributin només en territori comú i realitzin activitats en règim simplificat i/o operacions d'arrendament de béns immobles urbans, encara que realitzin, a més, activitats per les quals no hi hagi obligació de presentar autoliquidacions periòdiques, així com els qui portin els llibres registre a través de la Seu electrònica de l'Agència Tributària havent d'emplenar la informació addicional sol·licitada, a l'autoliquidació de l'últim període de liquidació del model 303 d' IVA de l'exercici.

A partir de l'esquema anterior, també hi ha excepcionalitats i novetats afegides en la Renda del 2022. D'aquesta manera, desapareix per a les autoliquidacions del model 303 -Autoliquidació d' IVA - corresponents a l'exercici 2023 i següents, la presentació a través del formulari web, que permet imprimir el model per presentar-lo en paper “predeclaració”. Això no obstant, i només per als contribuents que fins ara han pogut utilitzar la predeclaració, es podrà obtenir i imprimir un document d'ingrés que permetrà fer el pagament en una entitat col·laboradora.

També desapareix el model 777 “Declaracions-liquidacions extemporànies i complementàries. Document d'ingrés o devolució” utilitzat per presentar declaracions extemporànies dexercicis per als quals no existia model de declaració en euros. S'estableix l'obligació d'utilitzar els models en euros a partir de l'1 de gener del 2002. En canvi, s'aprova el model 179, Declaració informativa anual de la cessió d'ús d'habitatges amb fins turístics, que haurà de presentar-se amb periodicitat anual pels obligats a declarar. Es modifica el termini de presentació, que passa de trimestral a anual. El termini de presentació del model 179 serà el comprès entre l'1 i el 31 de gener de cada any, en relació amb la informació i les operacions que corresponguin a l'any natural immediat anterior. El nou termini de presentació previst per al model 179 és aplicable, per primera vegada, a les declaracions informatives corresponents a l'exercici 2023, que s'han de presentar el gener de 2024.

Les novetats en els models

I aquests són els models presentats per primera vegada en aquest exercici i el seu termini de presentació és el següent:

-

Model 587 “Impost sobre els gasos fluorats amb efecte d'hivernacle -a partir de l'1 de setembre del 2022-. Autoliquidació”: 1 al 20 del mes següent a la finalització del període de liquidació (domiciliació bancària de l'1 al 15), i Model A23 . “Impost sobre els gasos fluorats amb efecte d'hivernacle. Sol·licitud de devolució": 1 al 20 del mes següent en què finalitza el trimestre corresponent.

-

Model 592. “Impost especial sobre els envasos de plàstic no reutilitzables. Autoliquidació”: 1 al 20 del mes següent a aquell en què finalitza el període de liquidació que correspongui (domiciliació bancària de l'1 al 15), i Model A22 . “Impost especial sobre els envasos de plàstic no reutilitzables. Sol·licitud de devolució”:1 al 20 del mes següent a aquell en què finalitza el trimestre corresponent. El període de liquidació coincidirà amb el trimestre natural, llevat que es tracti de contribuents el període de liquidació de les quals a l' IVA fos mensual, cas en què també serà mensual el període de liquidació d'aquest impost. Es presentaran en format electrònic.

-

Model 593. “Impost sobre el dipòsit de residus a abocadors, la incineració i la coincineració de residus”: 30 primers dies naturals següents al mes en què finalitza el període de liquidació que coincidirà amb el trimestre natural (domiciliació bancària de l'1 al 25) . Es presentarà en format electrònic.

-

Model 793. "Pagaments a compte de l'aportació que han de fer els prestadors del servei de comunicació audiovisual televisiu i els prestadors del servei d'intercanvi de vídeos a través de plataforma d'àmbit geogràfic estatal o superior al d'una comunitat autònoma": 1 al 20 d'abril, juliol i octubre (domiciliació bancària de l'1 al 15). Es presentarà en format electrònic.

-

Model 795. “Gravamen temporal energètic. Autoliquidació”: 1 al 20 de setembre (domiciliació bancària de l'1 al 15). Es presentarà en format electrònic.

-

Model 796. "Gravamen temporal energètic. Pagament anticipat”: 1 al 20 de febrer (domiciliació bancària de l'1 al 15). Es presentarà en format electrònic.

-

Model 797. "Gravamen temporal d'entitats de crèdit i establiments financers de crèdit. Autoliquidació”: 1 al 20 de setembre (domiciliació bancària de l'1 al 15). Es presentarà en format electrònic.

-

Model 798. "Gravamen temporal d'entitats de crèdit i establiments financers de crèdit. Pagament anticipat”: 1 al 20 de febrer (domiciliació bancària de l'1 al 15). Es presentarà en format electrònic.

Escull el teu esborrany

Per acabar, l'esborrany de la declaració el podeu consultar a la pàgina oficial d'Hisenda. Amb el número de referència podràs accedir al "Servei tramitació d'esborrany/declaració (Renda Web)" per generar la teva declaració amb les dades de què disposa l'AEAT i modificar-la afegint les dades que consideris oportunes. Accedeix al portal de Renda 2022, dins de "Gestions destacades", fes clic a "Servei de tramitació esborrany/declaració (RENDA WEB)" . A la següent finestra indica el DNI / NIE per començar l'obtenció.