Cada any es va estenent el període de jubilació dels espanyols. Els diners en pensions anuals marquen rècords cada mes per sobre dels 12.000 milions d'euros i suposen anualment a prop del 12% del producte interior brut. L'envelliment de la població, la caiguda de les rendes dels treballadors i la incorporació en aquests anys de l'anomenat baby boom a la jubilació són elements que alerten sobre la sostenibilitat de l'actual sistema de pensions públiques. Per això, l'estalvi per completar la pensió pública no ha de ser un privilegi dels més adinerats. Es recomana buscar fonts que complementin una pensió pública que en futur es pot veure minvada pels factors abans esmentats.

Les opcions clarament es divideixen entre l'estalvi del maó o el financer. Els espanyols són molt propensos a la compra d'actius immobiliaris que en el futur (sigui el propi habitatge o una segona residència) els permeti, a través de diferents fórmules, obtenir unes rendes que els completin la pensió pública. L'altra opció és la inversió financera.

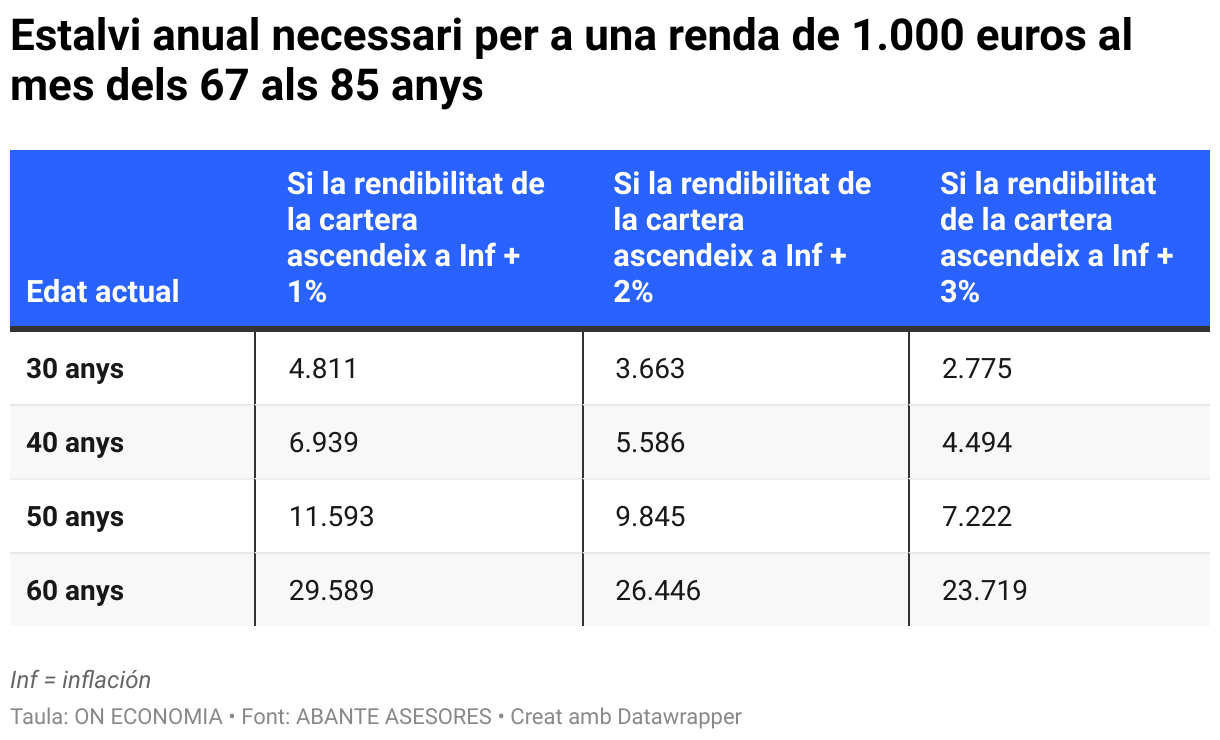

La firma Abante Asesores ha elaborat un treball per a aquells que optin pel món financer per garantir-se aquest complement. Per a això dibuixa tres escenaris de rendibilitat assequibles: aconseguir un punt més que la inflació anual, obtenir dos punts més o, finalment, 3 punts més que la pujada dels preus. Uns guanys factibles si es trien els instruments adequats d'acord amb els diferents perfils de risc que tingui l'estalviador. Sempre es recomana assumir més risc quan s'és més jove, atesa la capacitat més gran de recuperació si es produeix alguna pèrdua i anar progressivament reduint aquest risc a mesura que s'apropa l'edat de jubilació a fi de no posar en risc el capital.

L'objectiu marcat en aquest estudi d'Abante Asesores és aconseguir 1.000 euros mensuals a percebre entre els 67 i els 85 anys, edat aquesta última dins de l'esperança de vida mitjana que per als espanyols és de 83,2 anys, davant els 80 anys de la mitja europea. Una xifra interessant que permeti millorar la qualitat de vida quan les rendes percebudes es limiten a la pensió pública.

Ara bé, la part més mollar de l'estudi d'aquesta firma és l'edat en la qual es comenci a estalviar per aconseguir l'objectiu dels 1.000 euros mensuals. Així, el treball proposa quatre escenaris diferents: començar als 30 anys, als 40, als 50 i als 60 anys. Lògicament, posant els diners a treballar amb temps, el cost serà inferior respecte a endarrerir-ho.

Amb una rendibilitat d'un punt superior a la inflació, una persona de 30 anys hauria de destinar anualment 4.811 euros per aconseguir aquesta finalitat, mentre que una persona de 40 anys hauria d'estalviar 6.939 euros, en tant que per a una de 50 la xifra s'eleva fins als 11.593 euros anuals i, finalment, si es comença als 60 l'estalvi anual hauria d'arribar fins als 29.589 euros, una quantitat molt elevada, a l'abast de molt poques persones.

Rendibilitat i temps

Abante Asesores pinta també un escenari de rendibilitat hipotètica de la inflació més dos punts amb una rebaixa significativa dels imports a aportar. Sens dubte, el guany obtingut és clau per disminuir els diners destinats a tal finalitat.

Finalment, l'escenari de rendibilitat més positiu per a l'estalvi amb 3 punts per sobre dels preus, permet rebaixar molt les aportacions anuals per aconseguir aquest objectiu. Així, la persona de 30 anys hauria de destinar 2.775 euros cada exercici al seu producte d'estalvi que serien 4.494 en cas de començar als 40 anys i s'eleva fins als 7.222 euros i 23.719, respectivament per a aquells que s'iniciïn en aquesta aventura amb 50 i 60 anys.

La rendibilitat i el temps són, doncs, factors que juguen a favor de l'estalviador que busqui un complement a la jubilació, encara que en sentit invers. Com més rendibilitat, menys haurà d'estalviar, mentre que com més tard es comenci, més diners hauran de destinar a aquesta finalitat.

La planificació financera és una de les assignatures pendents dels estalviadors espanyols. Es tracta d'estalviar o invertir a la recerca d'objectius concrets. Sens dubte, la jubilació és un d'aquests que moltes vegades es menysprea pel llunyà en el temps... però arribarà.