El pasado 2023 (a falta de los datos de diciembre) se compraron 911.780 viviendas, pero solo se hipotecaron 356.633, lo que significa que un 39,1% de las transacciones de viviendas se realizó con financiación hipotecaria; o dicho en positivo, que el 60% de las viviendas adquiridas en ese periodo no han precisado hipoteca, según se recoge en el informe Situación de los mercados de la vivienda e hipotecario publicado en Cuadernos de Información Económica de Funcas. Los autores, Santiago Carbó, catedrático de Análisis Económico de la Universidad de Valencia y director del área financiera de Funcas, y Francisco Rodríguez Fernández, profesor de Economía y Finanzas de la Universidad de Granada e investigador de Funcas, se proponen, entre otros asuntos, responder la pregunta sobre ¿cómo se compra la vivienda en España? Y la respuesta es que 6 de cada 10 pisos adquiridos el año pasado no fueron financiadas a través de hipotecas, cálculo realizado con información del INE.

Lo que no equivale a decir que 6 de cada diez familias o particulares que han adquirido una vivienda en 2023 tenga la suficiente fortaleza financiera como para no recurrir a una hipoteca. Los autores señalan un aumento persistente en los precios de la vivienda en España “impulsado más por la demanda mayorista y no residente –que suele ser más especulativa– que por la demanda minorista residencial”, a pesar de un contexto económico desfavorable. Y resaltan que el incremento de la compra mayorista dinámica (a través de inversores) ha mermado “la asequibilidad de las viviendas”, especialmente después de la crisis financiera y la pandemia, donde los precios se recuperaron rápidamente superando el crecimiento salarial.

El problema se agudiza en 2023

Carbó y Rodríguez Fernández apuntan ciertos factores del mercado inmobiliario que han exacerbado el problema, como inadecuadas políticas de suelo de largo plazo y el incremento en la demanda, “aumentando la desigualdad entre propietarios y aquellos que no pueden acceder a la compra de una vivienda”. Y como respuesta a este problema, los investigadores de Funcas sugieren “enfocar esfuerzos en mejorar el acceso a viviendas asequibles y de calidad, potenciando un mercado de alquiler eficiente, sin intervenciones que eleven sus precios, y aumentando la oferta de vivienda, incluyendo más opciones de vivienda pública, para contrarrestar esta tendencia y favorecer una mayor equidad en el acceso a la vivienda”.

Con las mismas fuentes del INE utilizadas por los dos economistas, en 2023 se ha producido un incremento en esta “compra mayorista y especulativa” que no precisa recurrir a las hipotecas para financiar sus operaciones inmobiliarias, pues se detecta una reducción en las adquisiciones sufragadas con créditos hipotecarios. Así, comparando los once primeros meses de 2023, se comprueba que el 39,1% de las viviendas no se adquirieron mediante hipoteca, cuando en el mismo periodo de 2022 fue un 43,6% y en los dos años anteriores se colocó también por encima del 40%: un 42,5% en 2021 y un 44% en 2020. No obstante, en 2019, cuando el mercado dio síntomas de flaqueza por el crecimiento de los precios que se venían arrastrando desde 2018, como ha sucedido el pasado año, solo el 37,3% de las viviendas se adquirieron mediante hipoteca, por debajo del pasado año, lo que supone que los inversores ganaron terreno en aquel año como en el pasado 2023.

El informe reitera que, aunque puede haber diferentes aspectos coyunturales que afecten a la evolución de estos porcentajes de financiación hipotecaria, “la interpretación más clara de este contraste es que se realizan numerosas operaciones de inversión mayorista y no residente que determinan de forma importante las transacciones totales en el mercado y, por lo tanto, las subidas de precios”. Y señalan que un segundo grupo de operaciones sin financiación hipotecaria se concentra “en zonas turísticas y es acaparado para segunda residencia de españoles o por no residentes”. En todo caso, señalan que también se da en ciudades del interior, lo que incide (tanto en el tramo mayorista como el minorista) en la opción de compra de vivienda como inversión no residencial.

Los autores consideran que esto puede ser un obstáculo también para el acceso a primera vivienda para uso residencial, puesto que incita subidas de precios incluso en coyunturas en los que los fundamentales económicos apuntarían a su reducción. “No hay que olvidar que en el prolongado período de tipos de interés reducidos o negativos desde la crisis financiera hasta finales de 2021, la vivienda se convirtió en un destino de inversión fundamental a falta de otras oportunidades de rentabilidad, lo que también ha tenido efectos a largo plazo, incluso aunque los tipos de interés ahora sean más elevados”, concluyen.

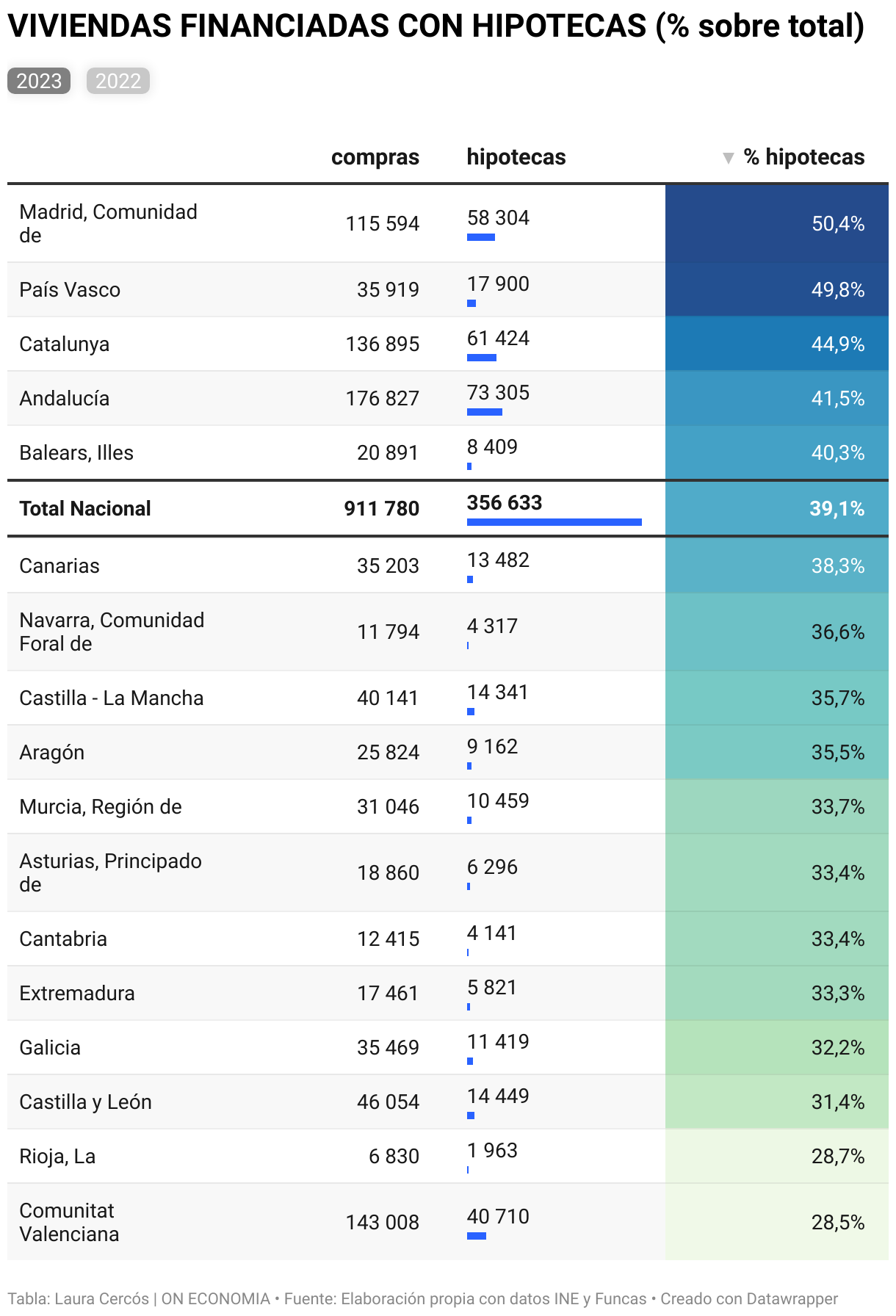

Hipotecas por comunidades autónomas

Algo que se deja notar si se analiza el fenómeno por comunidades autónomas. Aunque el ratio de viviendas compradas con hipoteca ha caído en todas ellas el pasado año respecto a 2022, el porcentaje ha variado considerablemente de unas a otras. La mayor caída se produce en La Rioja, con 9,3 puntos porcentuales (pp) al descender del 38% en 2022 al 28,7% en 2023. La siguiente es el País Vasco, que baja 7,3 pp; Madrid, otros 7,2 pp; Cantabria, 6,5 pp y Aragón, 5,6 pp. En Catalunya la compra de viviendas con hipoteca cae en 5 pp -al igual que en Extremadura y la Comunidad Valenciana-, con un descenso desde el 49,9% de 2022, al 44,9% en 2023.

Pero los primeros cinco puestos no se han alterado el pasado año respecto a 2022. La comunidad donde más pisos se compran con hipotecas es la de Madrid, el 50,4% en 2023; el País Vasco, la segunda, un 49,8%; Catalunya la tercera, el 44,9%; Andalucía, la siguiente, con el 41,5%, y Baleares cierra el top-5 con un 40,3% de viviendas adquiridas con financiación hipotecaria. En el extremo opuesto, la Comunidad Valenciana, gracias al peso de segundas residencias de extranjeros, solo el 28,5% de las viviendas adquiridas el pasado 2023 fue con una hipoteca.