Antes de las elecciones del 23 de julio que servirán para escoger quién liderará la decimoquinta legislatura del Congreso de los Diputados y el Senado, repasamos los impuestos que más han condicionado los bolsillos de los contribuyentes a lo largo de toda la democracia española.

El punto de partida es el año 1993, la quinta y última legislatura del socialista Felipe González. Hemos escogido esta fecha para hacer un retrato de los últimos veinte años a partir de los datos que ON ECONOMIA ha podido recoger y presentar con la documentación que aporta el Ministerio de Hacienda y Función Pública que unifica los criterios a partir de esta fecha.

Por otro lado, el análisis cuenta con las conclusiones de tres economistas de referencia que los tres han coincidido con que en los gobiernos anteriores, marcados todavía por la Transición posterior a la dictadura de Francisco Franco, sería imposible realizar un retrato comparativo, y fue Felipe González quien creó el sistema fiscal moderno. El ejercicio que planteamos es el siguiente: analizamos los principales impuestos en cuanto a recaudación de mayor a menor: el Impuesto sobre la Renta de Personas Físicas (IRPF), el Impuesto de Sociedades y el Impuesto de Patrimonio. También tenemos en cuenta, el IVA (el segundo que más recauda) y los impuestos autonómicos. Y terminamos con una ilustración de todos ellos con una comparativa de la presión fiscal en España.

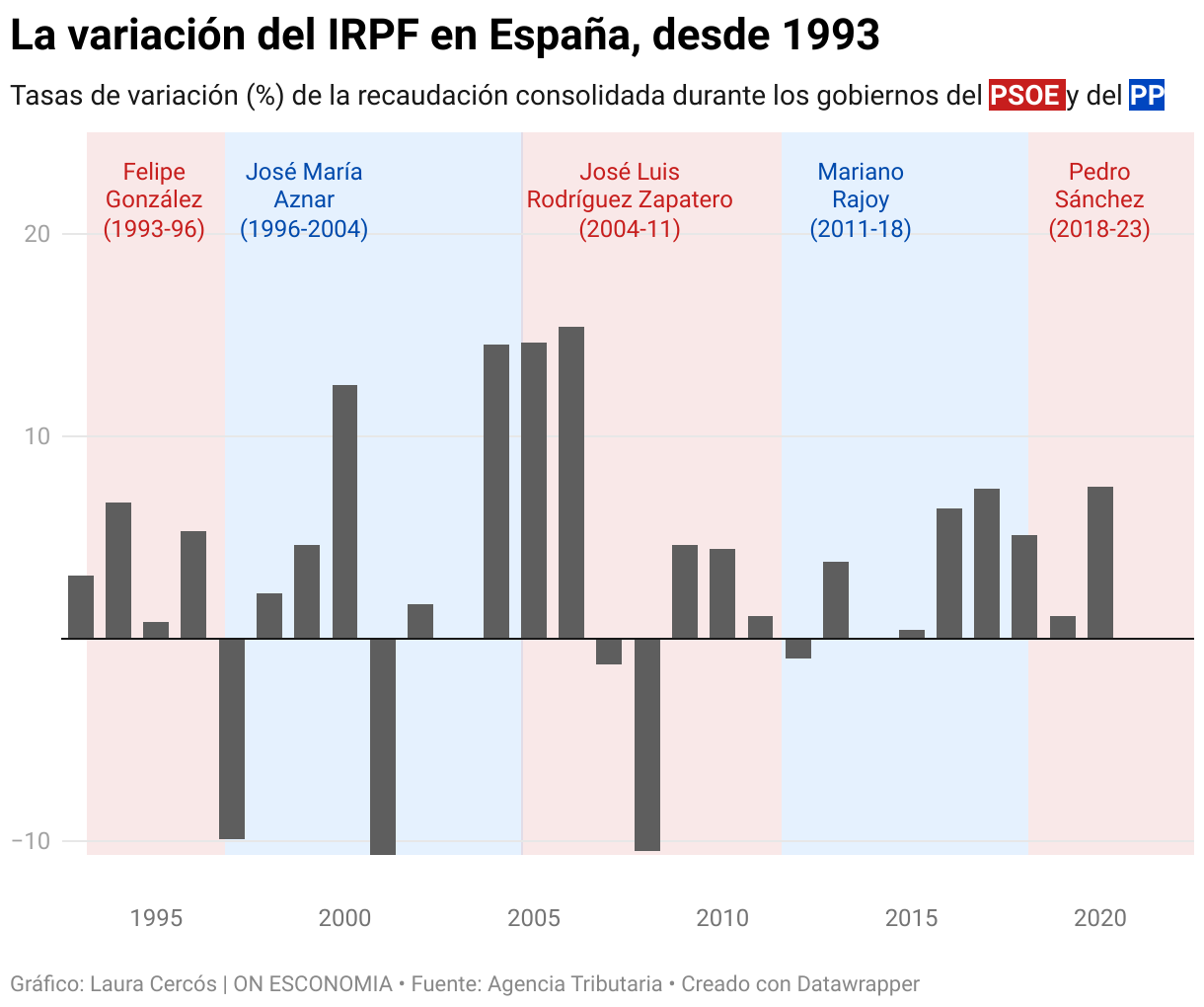

IRPF, Impuesto sobre la Renta de las Personas Físicas

El IRPF es el que más aporta a las arcas del Estado, el número 1 en cuanto a aportaciones porque sólo mediante este impuesto, el Estado recibe el 42% de la recaudación. A la vez, es el impuesto que más cambios ha sufrido a lo largo de la historia, en función de la conveniencia del país. Valentí Pich, Presidente del Consejo General de Economistas, consultado por ON ECONOMIA, nos da una idea general de entrada: "La economía lo marca todo, incluso en el IRPF estamos hablando de matices entre ambos partidos que marcan una política más o menos intervencionista. En etapas de crecimiento económico, las recaptaciones vienen completamente solas".

En esta línea también coincide Carme Jover, Presidenta de la Comisión de Fiscalistas | REAF Cataluña del Colegio de Economistas de Cataluña, para ON ECONOMIA: " El PP tiende a bajar impuestos, pero en 2011 se encontró en una situación económico financiera y de déficit que no se lo permitió y de aquí la famosa Ley Montoro". Hay que recordar que Cristóbal Montoro, en calidad de ministro de Hacienda el 30 de diciembre del 2011, aplicó la frase de 'pedir un esfuerzo a aquellos que más tienen'. No era uno de los objetivos del PP, pero con la situación que se encontró y, condicionado por lo que marcaba Europa, tuvo que sacar adelante este criterio. España iba con la previsión de cerrar el año con un déficit superior al 9% y la crisis financiera que sufría en el 2011 se transformó en una crisis bancaria y de deuda.

La subida del IRPF de Montoro, que fue presentada prometiendo que solo duraría dos años, y se extendió a tres, consiguió recaudar en tres años 14.244 millones de euros adicionales, una media anual de 4.748 millones. El IRPF cumple con su misión: el que más recauda, paga más. Ahora, con un crecimiento de la economía española, el líder popular Alberto Núñez Feijóo, promete deflactar este impuesto a través de deducciones. Así pues, el presidente del PP reclama rebajas fiscales de 3.800 millones de euros públicos. Deflactar el IRPF excluye las medidas contra la pérdida de poder adquisitivo a las rentas por debajo de los 22.000 euros, que no tienen obligación de declarar.

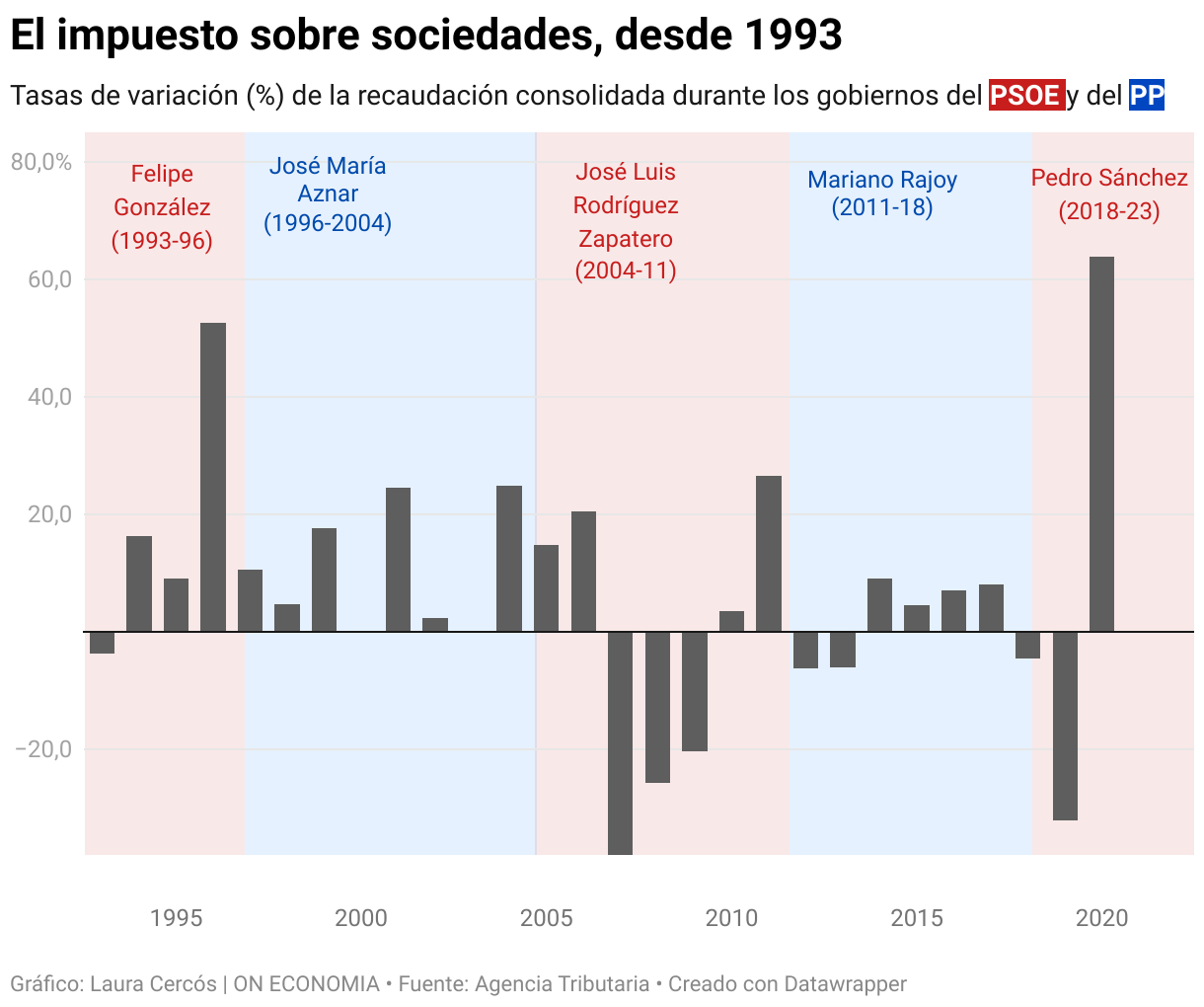

Impuesto sobre sociedades

Rubén Gimeno, secretario técnico del Registro de Economistas Asesores Fiscales del Consejo General de Economistas (REAF-CGE), define el impuesto sobre sociedades como aquel que acerca más la realidad económica del país, entrevistado por ON ECONOMIA: "Ahora, este va mejor porque las empresas tienen beneficios. Pero hay que tener en cuenta bases negativas pendientes de compensar que acaban siendo acumulativas". A modo de ejemplo, en el gráfico se puede percibir de forma clara en los efectos posteriores a la crisis inmobiliaria del 2008: "Hay remesas de crisis anteriores", subraya Gimeno. Este impuesto aporta un 12% al bolsillo del Estado. Carme Jover destaca cómo después de la pandemia por covid, "el impuesto sobre sociedades está fatal porque, encima, arrastramos las pérdidas del 2008 y acaba siendo un impuesto que distorsiona la realidad únicamente del momento".

Esta interpretación que se tiene que hacer de este impuesto viene marcada por la reforma del año 2015. Antes de esta había un límite temporal en las deducciones totales de cada contribuyente. Este había variado de los 5, 10 o 15 años, dependiendo de lo que marcaban los gobiernos. Con el cambio marcado, se tiene en cuenta toda la vida económica. Este afecta en empresas que facturan más de un millón de euros que hace que no puedan tener compensaciones fiscales enteras. Nuevamente, el tiempo político coincide con un gobierno de derechas, el del PP de Mariano Rajoy.

Hay que tener en cuenta que desde 2008, el impuesto de sociedades ha sido modificado más de 220 veces. Cambios en los tipos, alteraciones en las deducciones, modificaciones del calendario de pagos, entre otros. En el 2015, con Mariano Rajoy al frente, se aplicó una rebaja de impuestos que intentó compensar los fuertes aumentos de la presión fiscal adoptados los años 2012 y 2013.

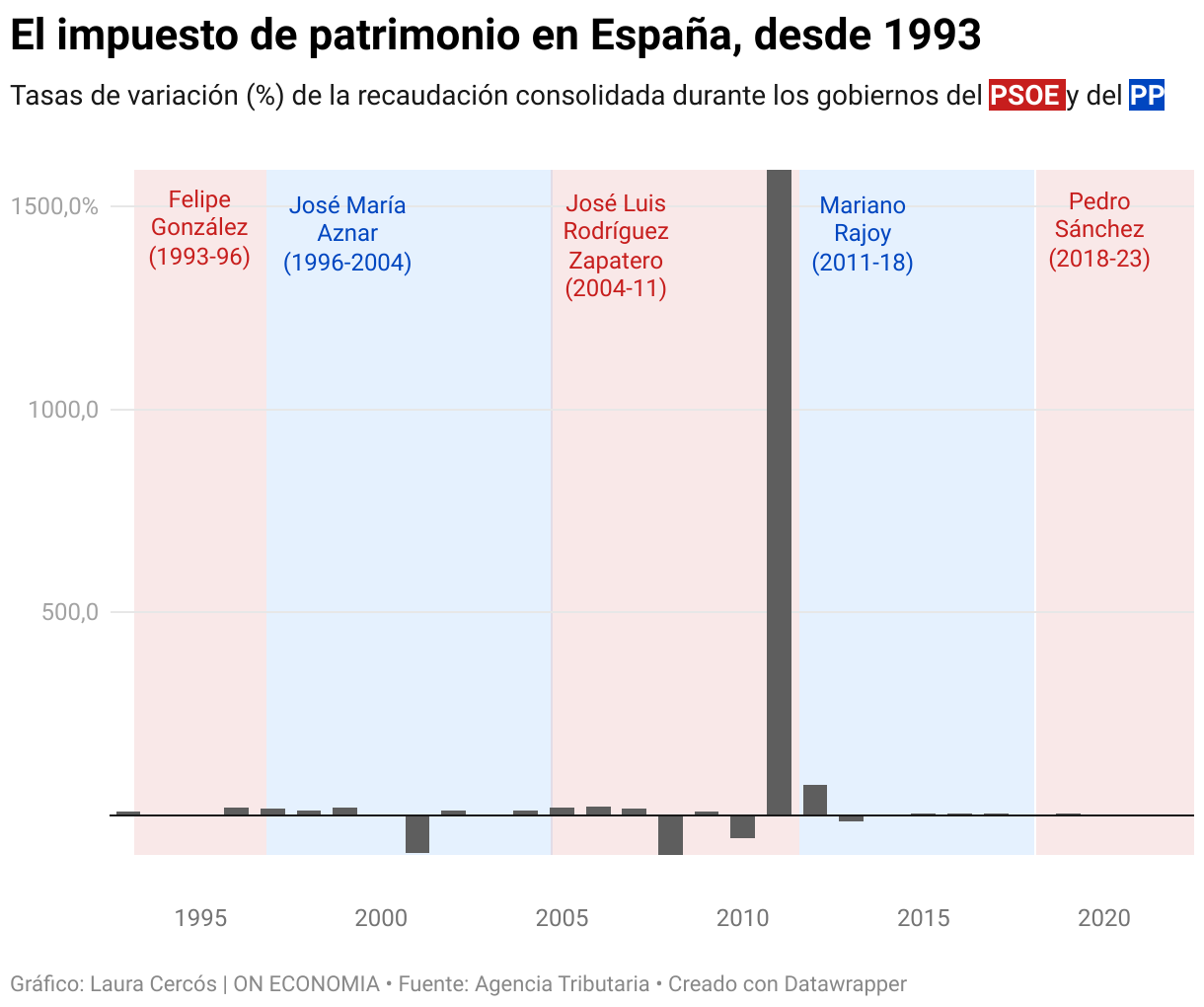

Impuesto de Patrimonio

El impuesto de patrimonio está cedido a las comunidades autónomas, por lo que pueden aplicar reducciones en el mínimo exento, modificar la tarifa y aprobar deducciones y bonificaciones en la cuota del impuesto. Como es el caso de la Comunidad de Madrid, en la que existe una bonificación del 100%.

A partir de ahí, hay consecuencias directas en la interpretación que hacemos de él a nivel estatal. El economista Valentí Pich subraya que, para este impuesto, "es importante poner en una balanza lo que se recauda con lo que las grandes fortunas no pagan, porque hay mecanismos para no pagarlo, y analizar realmente si sale a cuenta". En este sentido, la tendencia de los gobiernos autonómicos populares en los últimos meses ha sido suprimirlo o rebajarlo. La Comunidad de Madrid, Andalucía y Galicia son tres ejemplos claros. Rubén Gimeno también va en esta línea y hay que destacar la subida que se da en los últimos tiempos del gobierno socialista de José Luis Rodríguez Zapatero: primero lo sacó y después lo puso.

Del año 2008 al 2011, Zapatero lo suspendió para después reactivarlo. "España, con la excepción de Noruega y Suecia es el único estado europeo que penaliza las grandes fortunas y, por lo tanto, la inversión extranjera. En Francia existe, pero hablamos de un impuesto de bienes inmuebles y en Noruega si pagas patrimonio, pagas menos en la renta. Por lo tanto, es una anomalía", sostiene el economista Rubén Gimeno.

Pocos meses antes de las elecciones generales del 2008, Zapatero anunció la supresión. Entonces todavía no había estallado la crisis, y los niveles de recaudación se encontraban en máximos. Posteriormente, la situación empeoró tanto, que tuvo que enmendarse y en septiembre, no le quedó más remedio que recuperarlo, con el país a punto de la quiebra. Lo hizo de manera más suave, elevando el mínimo exento. El impuesto de patrimonio es un tributo estatal que es cedido a las comunidades autónomas. Están obligados a presentarlo a aquellos contribuyentes cuya base imponible sea superior a 700.000 euros, por lo cual se tiene en cuenta el valor del conjunto de sus bienes o derechos y se excluye el valor de la vivienda habitual, hasta un máximo de 300.000 euros. Se trata de un tributo antiguo, creado por primera vez en una ley de 1991, con Felipe González al frente.

Impuestos autonómicos

Actualmente, las comunidades autónomas tienen transferidos un total de 88 impuestos propios, de los cuales, 59 están vigentes actualmente. Sin embargo, solo representaron el 2% de los ingresos tributarios en el 2021, por lo cual siguen siendo una escasa fuente de financiación para las autonomías. La recaudación por impuestos propios creció durante el periodo mencionado un 14,1%. Si nos fijamos en el IRPF, el 50% de su carga estatal está cedida a las comunidades autónomas.

Con las del PP, actualmente, este porcentaje lo han bajado. El tipo marginal máximo del impuesto sobre la renta de las personas físicas (IRPF) ya supera el 50% en siete comunidades autónomas. El País Valencià con los socialistas antes de perder las últimas elecciones (54%), Asturias (50%), Cantabria (50%), Canarias (50,5%), Catalunya (50%), La Rioja (51.5%) y Navarra (52%) imponen a las rentas altas un gravamen que sobrepasa la mitad de los ingresos. Por el contrario, la Comunidad de Madrid estalla el tramo autonómico más bajo de España y lleva a sus contribuyentes a abonar el tipo máximo también más bajo, del 45%

Carme Jover recuerda que "el Estado marca la franja por encima o por debajo de este impuesto. Actualmente, el IRPF estatal se sitúa en el 50% y los puntos por debajo que asume Madrid se penalizan, pero le sale a cuenta porque han crecido en cifra de contribuyentes, es la capital española y viajas a Madrid y todo está lleno de obras". I Valentí Pich pone el objetivo en Catalunya: "Tiene más impuestos porque la historia lo condiciona todo. No tiene sentido que haya tantos, pero la política también lo condiciona todo. Y pongo un ejemplo con el impuesto de patrimonio: ¿si ponemos en la balanza lo que recauda de las grandes fortunas, realmente sale a cuenta? El objetivo tiene que ser que vuelvan todas las empresas que se han marchado".

IVA y nuevos impuestos

El IVA o Impuesto sobre el Valor Añadido es un impuesto indirecto que graba el consumo doméstico final de productos y servicios producidos tanto en el territorio nacional como en el exterior. Por lo tanto, el IVA es un impuesto que recae directamente al consumidor final, es decir, no es el fabricante, ni el mayorista, ni el vendedor final quien recibe la carga del impuesto, sino que es el consumidor final del producto o servicio quien ve mengua su capacidad adquisitiva con el aumento del gravamen impuesto en concepto de IVA. Antes de la implantación del IVA el año 1986, existía el Impuesto General sobre el Tráfico de Empresas, conocido como ITE (Impuesto Tráfico Empresas).

Podemos analizarlo, pero la radiografía que nos da no es lo bastante significativa. Por eso lo ponemos al final de este análisis, aunque la recaudación total supone un 32% para el Estado. Rubén Gimeno subraya que es un "impuesto armonizado con Europa donde los márgenes que tiene el Estado para hacer sus maniobras son escasos. España tiene unas pautas y, a partir de ellas, puede hacer de más o menos". En este sentido, también hay otros impuestos propios que se tienen que tener en cuenta. Pedro Sánchez ha añadido el impuesto a los plásticos y, según Gimeno "se ha avanzado a otros países que lo han decidido parar en un contexto de inflación, qué sentido tiene baja el precio del pan y subir el de su bolsa?".

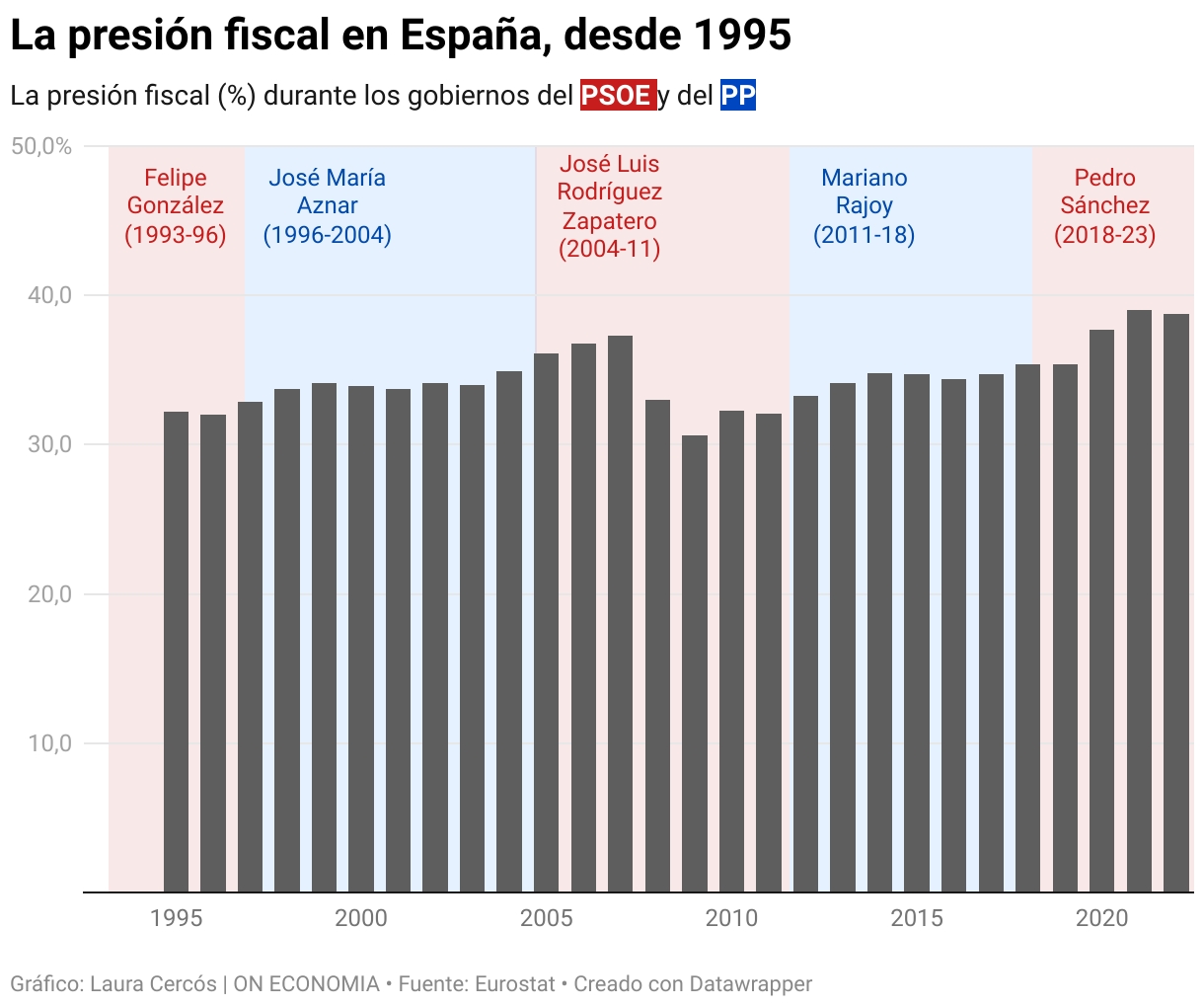

Presión fiscal

La presión fiscal marca el retrato que condicionará la tendencia de los impuestos. El deseo es bajarla, ¿pero a qué precio? El tempo lo marca la Unión Europea. La presión fiscal en España a causa de las leyes del gobierno de Pedro Sánchez es un 16% superior a la media de los países de la OCDE. Pero es que, además, si nos marchamos a las economías particulares, el esfuerzo fiscal que tenemos que hacer es un 53% por encima de la media de los países del OCDE. El Instituto de Estudios Económicos (IEE) ha señalado que la presión fiscal en España ha llegado a máximos históricos en el 2022, superando el 42% del PIB y situándose por encima de la media de la UE (41,7%) para el 2021.

La economía española despidió en el 2022 entre los países de la Unión Europea (UE) con más niveles de deuda y déficit públicos, que se situaron en el 113,2% y el -4,8% del PIB, respectivamente, según los datos publicados por Eurostat. El nivel de deuda soportado por España el cuarto trimestre del 2022 fue el cuarto más alto entre los 27, solo detrás de Grecia (171,3%), Italia (144,4%) y Portugal (113,9%). Al conjunto de la UE, la ratio de deuda pública se situó al final del cuarto trimestre del 2022 en el 84% del PIB. "No nos podemos relajar, si España no cumple, Bruselas se pondrá serio. Bajar la presión fiscal con este panorama, será complicado", argumenta Gimeno.

Carme Jover también concluye: "Rajoy prometió bajar la presión fiscal y, posteriormente, se encontró con una de problemas que lo hicieron imposible. Viendo esta última gráfica, depende poco del color político aplicar unas medidas u otras y se basan más en criterios de si necesitan más o menos disponibilidad de liquidez".

Valentí Pich va más allá: "Las próximas elecciones en el Parlamento europeo son en junio del 2024 y ningún partido tiene interés en repartir más bofetadas. Pero insisto, la economía lo condiciona todo. El Airef ha marcado el déficit en el 4,1% del PIB español, tenemos un déficit permanente de crisis acumuladas. Y, a modo de ejemplo, el PP tampoco está haciendo una campaña basada en bajar impuestos porque hay que entender la realidad que tenemos".

Todo depende de los ciclos económicos

Respondiendo a la pregunta inicial, la respuesta es clara: depende de los ciclos económicos. Hay que entenderlos diferenciando el tipo de impuesto de su recaudación final para desgranar por qué sube o baja. Por una parte, el tipo es lo que toca. Como el IVA, por ejemplo, el gobierno sube el tipo o lo baja. Pero la recaudación puede variar y, de hecho, lo hace sin que se toque el tipo.

Por ejemplo, si baja el IVA de los productos de higiene femenina pero aumentan las ventas, la recaudación puede subir aunque el tipo baje. Es decir, los ingresos fiscales suelen subir en los ciclos económicos expansivos y caer en los recesivos porque están vinculados al ciclo económico. El pasado 2022 hubo récord de ingresos por la inflación y porque afloró economía sumergida por el covid y la exigencia de regularizar algunas situaciones para poder acogerse a los ERTE.

En un informe de Comisiones Obreras, también tiene en cuenta estos criterios para las conclusiones finales: "El período que comprende la última etapa expansiva de la economía española (1994-2007) recoge un crecimiento de los ingresos por impuestos y cuotas sociales bastante más reducido en tanto por ciento del PIB (3,7% puntos) que en volumen de ingresos (+88,1% en términos reales) como consecuencia del muy fuerte aumento actividad económica en España durante esta etapa".

Por el contrario, en la etapa coincidente con la crisis que afecta a la economía española (2007-2010) asistió a una caída brusca y abrupta al nivel de ingresos por impuestos: -4,9 puntos del PIB, que llegó a ser de -6,0% del PIB cuando se compara en 2007 con 2009. Este descenso implicó una pérdida de ingresos públicos por valor de -48.690 millones de euros en 2007-2010.