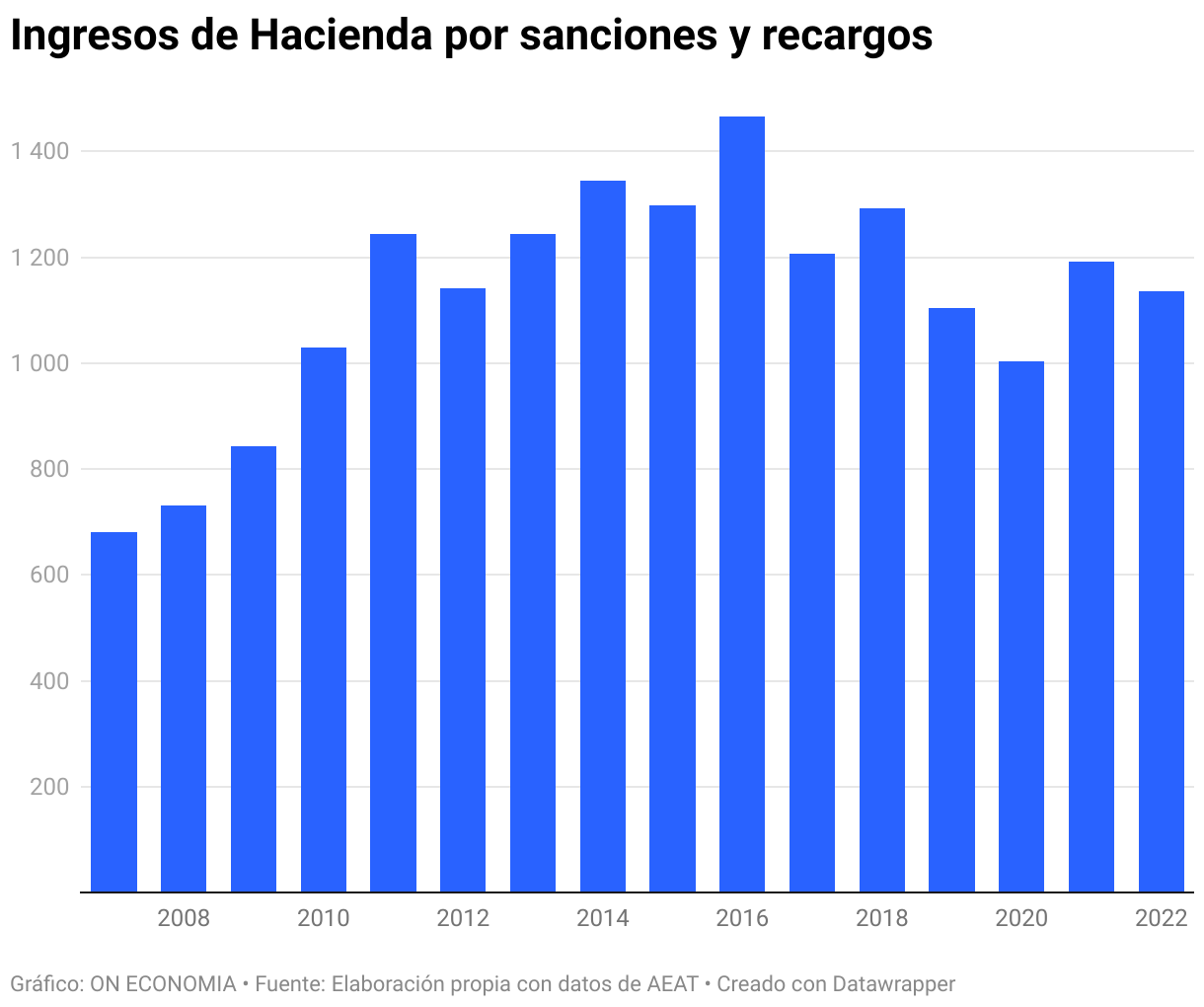

La Agencia Tributaria (AEAT) ingresa cada año algo más de 1.100 millones de euros por los errores, voluntarios o involuntarios, que cometen los contribuyentes y que generan sanciones, recargos, intereses de demora e, incluso, dinero procedente de “delitos”, según la nomenclatura usada por la propia Hacienda. En concreto, en 2022 los ingresos por estos cuatro conceptos ascendieron a 1.135 millones de euros, lo que supone un 4,7% menos que en el ejercicio fiscal de 2021. Aunque supone un pico importante (genera más dinero que el impuesto del alcohol y bebidas derivadas), los ingresos por de los errores de los contribuyentes son una gota de agua si se compara con los 255.463 millones recaudados por el conjunto de impuestos de titularidad estatal el pasado año.

De los cuatro conceptos, el que más dinero aporta cada año a la Agencia Tributaria son los recargos de apremio que el pasado año generaron 553 millones, seguido de las sanciones tributarias con 218 millones de euros, los intereses de demora por los que Hacienda obtuvo 218 millones y, finalmente, los “ingresos por delitos” que aportaron 82 millones a Hacienda. Poca explicación ofrece la Agencia Tributaria respecto a estas partidas ligadas al error del contribuyente. En su informe sobre la recaudación se limita a decir que “los mayores ingresos por delitos no fueron suficientes para compensar la pérdida derivada de la menor recaudación por intereses de demora”. Ciertamente, la recaudación por intereses de demora se desplomó el pasado año un 27,5%, en dinero, 82,6 millones menos, mientras que la recaudación por “delitos” subió un 55%, 29 millones más. Las otras dos partidas se mantuvieron más o menos estables: por sanciones se ingresó un 0,6% más (1,7 millones) y por recargo de apremio un 0,8% menos, 4,3 millones de caída.

Teniendo en cuenta, por un lado, la fuerte inflación de los años 2021 (3,1%) y la de 2022 (8,4%) que ha restado un 10% del valor al dinero, y, por otro, los fuertes aumentos de la recaudación fiscal en estos dos años (15,1% en 2021 y 14,4% en 2022), se concluye que los ingresos “atípicos” derivados de los errores (voluntarios o involuntarios) de los contribuyentes han perdido peso. Si nos remontamos quince años atrás, la mayor recaudación por estos cuatro conceptos se produjo en 2016, cuando la Agencia Tributaria generó 1.466 millones por su gestión en materia de sanciones y recargos y, desde 2010, cuando crecieron un 22%, nunca han bajado de los 1.000 millones de euros.

No obstante, desde 2016 se ha venido produciendo un descenso más o menos continuado, con un pico de caída del 18% en 2017, que supuso 260 millones menos. Y tras un repunte en 2018, en 2019 se produjo un nuevo derrumbe del 15%, seguido de otro 10% en 2020 por motivos del covid, cuando estuvo a punto de bajar de los mil millones de ingresos (1.003,3 millones).

Errores sí, fraude no

Esaú Alarcón, abogado fiscalista en Gibernau, explica a ON ECONOMIA que los ingresos de la Agencia Tributaria por los intereses de demora son pagos realizados a Hacienda ocasionados por el retraso en el abono de las deudas tributarias y no se puede considerar ni un “fraude ni una negligencia” Además, matiza el abogado, “ahora es obligatorio tributar por ellos”. Los intereses de demora son, pues, el recargo aplicado por cada día de impago desde la fecha límite del pago a un tipo determinado -que fija el Gobierno en la ley de presupuestos generales del Estado- que este año es del 4,0625%. Ahora bien, los intereses de demora también pueden ser aplicados a Hacienda si se retrasa en el pago de sus deudas, por ejemplo, si supera el 31 de diciembre del año y no ha ingresado la devolución de la renta. Superada esa fecha, se puede solicitar el abono de intereses de demora.

Los recargos de apremio se devengan por el inicio del período ejecutivo, es decir, “por no pagar en plazo voluntario y entrar en fase de embargo”, explica de forma coloquial el fiscalista, que matiza que, en este caso, “se podría producir una negligencia del contribuyente, pero no existiría fraude”. Las sanciones tributarias son multas administrativas, por incumplimientos normativos, aunque, como matiza Alarcón, “no todas derivan de fraude, pues solo hay fraude si existe mala fe, aunque las administraciones públicas también pueden sancionar por negligencia o por actuaciones culposas, pero no dolosas, por falta de diligencia. Es decir, tampoco derivan del fraude al cien por cien”.

Caso aparte son los ingresos por delitos que, en opinión del socio de Gibernau, “son algo ambiguos” y generan “responsabilidades pecuniarias por multas y por responsabilidades civiles” e, incluso, prisión si se comete delito fiscal. En cualquier caso, matiza: “es un ingreso más bien escaso, lo que demuestra lo bien tratados que están los delincuentes fiscales frente a los pobres contribuyentes que cometen algún incumplimiento con o sin mala fe, pero que no superan la barrera de los 120.000 euros para ser considerados delincuentes”.

Por comunidades autónomas

De los 1.135 millones que recaudó la AEAT por sanciones, recargos e intereses de demora derivados de errores o negligencias de los contribuyentes, 272,3 millones fueron recaudados en la Delegación de Madrid (24%), 244,3 millones en Catalunya (21,5%) y 185,9 millones en Andalucía (16,4% del total). La recaudación en Madrid ha descendido en 28 millones, casi un 10%, por lo que ha reducido su peso en 1,2 puntos porcentuales (pp), mientras que los ingresos procedentes de Catalunya han subido en comparación con 2021 en 30,4 millones, un 14,2% de incremento, y su peso ha aumentado en 3,5 pp. En Andalucía la recaudación por estas partidas ha bajado en 3,6 millones, casi un 2%, aunque su peso ha subido en 0,4 pp.