Las hipotecas han pasado a un primerísimo plano en los últimos 12 meses. La coyuntura económica ha obligado a poner el ojo de los consumidores sobre estos productos, los cuales, pese al endurecimiento monetario ejercido por el Banco Central Europeo, siguen atrayendo a los clientes. En España, la demanda hipotecaria sigue en unas cotas elevadas, lo que puede responder a que los consumidores recurren a las hipotecas para protegerse de la inflación o, por otro lado, a que los clientes prefieren contratar una hipoteca cuanto antes a sabiendas de que los tipos de interés van a seguir creciendo.

Pese a esto, llama la atención que, según la Federación Hipotecaria Europea (EMF, por sus siglas en inglés), las hipotecas en España fueron las cuartas más baratas del Viejo Continente, pese a las subidas de tipos y al encarecimiento de estas. Tal y como apunta la organización, en el tercer trimestre de 2022, las hipotecas españolas registraron un tipo medio ponderado del 2,02%, por detrás de Portugal (1,93%), Francia (1,59%) y Dinamarca (1,11%).

Aunque estos productos han experimentado un encarecimiento que responde a las subidas de tipos de interés del BCE y a los progresivos aumentos del euríbor, las hipotecas en España siguen siendo una de las más baratas entre los 12 países que recoge la Federación Hipotecaria Europea. Todo ello en un marco en que, pese a la presión inflacionaria y el endurecimiento monetario, la demanda hipotecaria sigue en unos niveles óptimos. De hecho, tal y como recogen los datos del INE, el número de hipotecas sobre viviendas constituidas en España en 2022 ascendió hasta las 463.414, la cifra más elevada desde 2010.

La contratación de hipotecas sigue creciendo pese al escenario económico actual

Y es que, contando con que la coyuntura económica sigue siendo compleja y 2022 fue uno de los años con la curva de la subida de tipos más rápida de las últimas décadas, el interés por contratar una hipoteca sigue vigente. Esto puede deberse al ahorro que varios españoles mantienen desde la época de la pandemia. Sea como fuere, y según los datos de la EMF, las hipotecas del país ibérico no son las más caras de Europa, algo que arroja aún más luz al interés de los consumidores por hacerse con una vivienda.

Tal y como informó ON ECONOMIA, los inversores siguen viendo en los domicilios un buen refugio ante la inflación, algo que ha catalizado el interés por contratar una hipoteca. Cabe destacar que el mercado inmobiliario es una de las inversiones favoritas entre los españoles, lo que también explica la mayor contratación de viviendas en un contexto que, a priori, no es favorable para nadie. Simone Colombelli, director de Hipotecas de iAhorro, explica que “las hipotecas se han ido encareciendo a medida que los valores del euríbor han ido aumentando y que el Banco Central Europeo ha ido retocando al alza los tipos de interés oficiales con el objetivo de que las entidades financieras también aplicarán esta subida, como finalmente ha ocurrido”.

Los tipos de interés medios en Europa, sobre el 3,48%

Aunque las variaciones monetarias también han llegado hasta los tipos de los productos bancarios, las tasas de interés de las hipotecas en España siguen lejos de la media europea. Tal y como apunta la EMF, los tipos medios de estos productos en Europa se han ubicado sobre el 3,48%. Es decir, la tasa de interés media en España es un punto y medio inferior a la del Viejo Continente.

Colombelli explica la diferencia entre los diferentes tipos de interés de las hipotecas de los países europeos debido a que “la hipoteca tiene poco peso en los estados dónde la compra de vivienda tiene una importancia menor si lo comparamos con el peso del alquiler, como es el caso de Alemania o Dinamarca”.

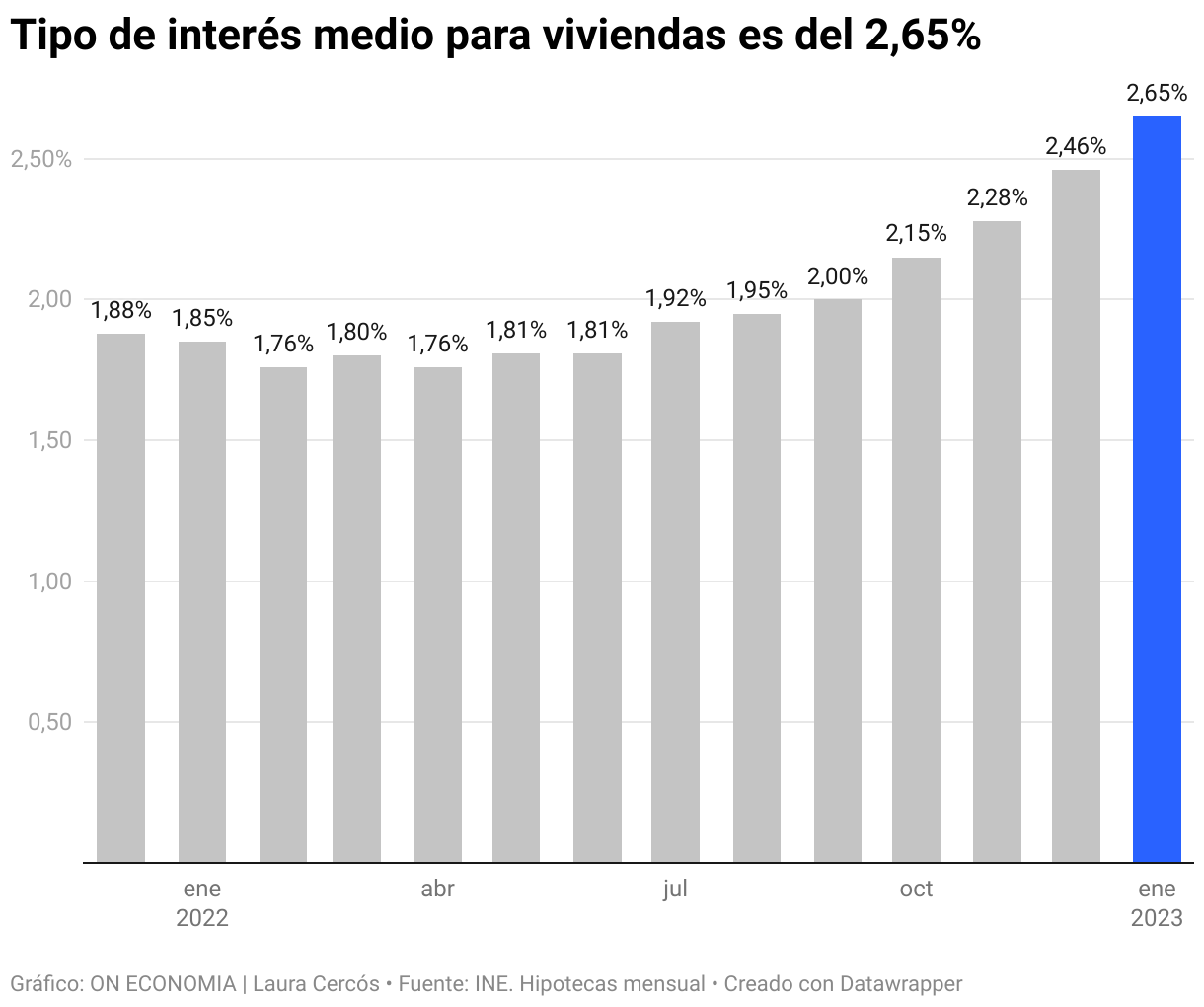

En enero, las hipotecas registraron unos tipos de interés medio del 2,65%

Las estadísticas ofrecidas este martes por la Federación Hipotecaria Europea no distan en gran medida de los ofrecidos por el Instituto Nacional de Estadística. Tal y como publicó el ente público a finales de marzo, en enero, el tipo de interés medio de las hipotecas ascendió hasta el 2,65%. Pese a que el EMF destaca que las tasas fueron del 2,02% en el tercer trimestre, las estadísticas van alineadas a las progresivas alzas de tipos de interés que ha llevado a cabo el Banco Central Europeo, como también al crecimiento que viene registrando el euríbor.

La que es la principal referencia para la banca europea a la hora de determinar los tipos de interés de las hipotecas viene creciendo de manera consecutiva desde enero de 2022. Es decir, el euríbor ha crecido durante 14 meses consecutivos sin cesar, hasta asentarse en marzo sobre el 3,65%. Pese a que este último mes ha crecido menos de lo esperado por la crisis financiera, las previsiones siguen indicando que el indicador llegará hasta el 4% más pronto que tarde, lo que también explica que la demanda sobre las hipotecas siga siendo creciente.

Estos productos son los cuartos más baratos de la eurozona, tal y como señala la Federación Hipotecaria Europea. Pese a que la dinámica es creciente y los expertos anticipan un encarecimiento mayor, la demanda es constante y, por lo pronto, las hipotecas del país ibérico no son las más caras del Viejo Continente.