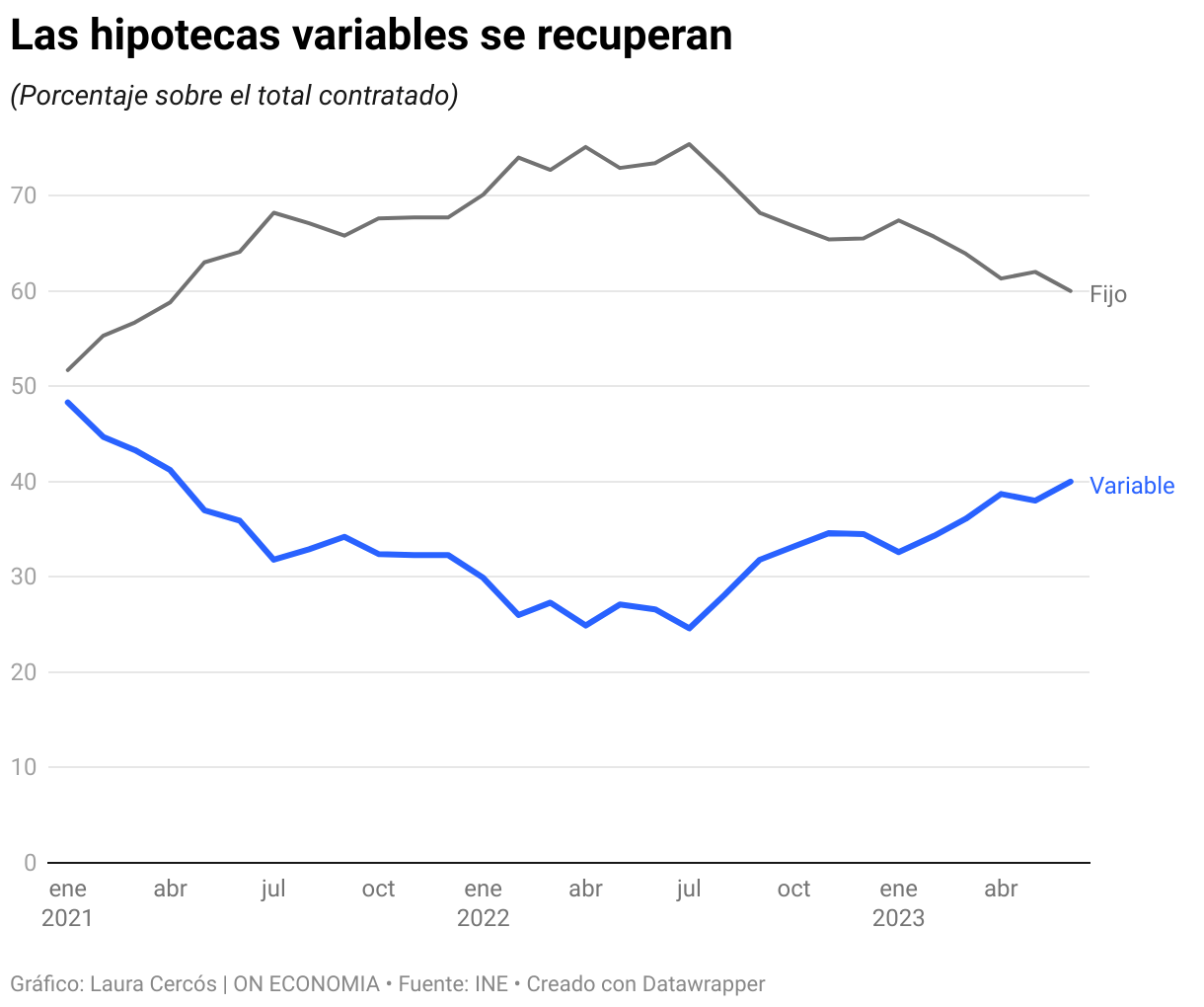

Las hipotecas variables ganan peso en el mercado español. De los 33.478 préstamos hipotecarios firmados el pasado junio, el 40% eran a tipo variable, el nivel más elevado en los últimos dos años, según los datos del Instituto Nacional de Estadística (INE). Hay que remontarse a abril del 2021 para que las hipotecas variables sumaran más del 40% del total de las firmadas en un mes.

Desde entonces, como consecuencia del abaratamiento del euríbor, siguiendo la estela de unos tipos de interés oficiales muy bajos para luchar contra los efectos económicos de la pandemia, las hipotecas a tipo fijo tuvieron un gran protagonismo. La posibilidad de endeudarse a largo plazo a un tipo de interés cerrado dinamizó la contratación de estos productos. La banca también se mostró muy activa en la comercialización de este tipo de préstamos.

La contratación de hipotecas variables tocó mínimos en julio de 2022, cuando sólo uno de cada cuatro créditos para la adquisición de una vivienda se firmó con esta característica. Desde entonces, las variables han ido ganando peso porque los tipos de interés han subido y con ello el euríbor, lo que ha restado atractivo a las hipotecas fijas, que se han encarecido.

“Los consumidores están empezando a apostar por las hipotecas variables porque prevén una reducción del euríbor a medio plazo”, sostiene Ricardo Garriga, consejero delegado del bróker hipotecario Trioteca.

El pasado junio, según los datos del INE, el tipo de interés medio de las hipotecas fijas fue del 3,45%. En el caso de las variables, el tipo de interés medio inicial fue de euríbor más un diferencial de 2,8 puntos, aunque en esta tasa no se incluyen las bonificaciones que se concede por la contratación de, por ejemplo, el seguro de vida o el de hogar en paralelo al crédito.

“Una parte importante de clientes prefiere ya préstamos variables que hipotecarse a largo plazo con un tipo fijo por encima del 3,5%”, explica Miquel Riera, especialista del mercado hipotecario de HelpMyCash, que también subraya la disminución de la oferta con estas características en un momento en que el euríbor ha superado el 4%.

El 53% de las hipotecas comercializadas con Tecnocasa en el primer semestre eran de tipo fijo, frente al 32% de carácter mixto y el 15% de variables. “El número de préstamos variables en nuestra cartera era anecdótico hace dos años y, actualmente, sumando las mixtas, cuya mayor parte de vida presentan un coste cambiante, ya supone casi la mitad”, afirma Lázaro Cubero, responsable de análisis del grupo Tecnocasa.

Las hipotecas mixtas, que teóricamente el INE las contabiliza como fijas al tener los primeros años un coste concreto, son actualmente el producto más demandado. “Para evitar los actuales niveles del euríbor, muchas hipotecas ofrecen actualmente dos años fijos y, a partir del tercero, enlazan con el euribor más un diferencial”, apunta Riera. Desde Trioteca prevén un Euribor entre el 3,5% y el 4% a finales de este año, aunque consideran que podría descender hasta el 3% en 2024.