Las opas son una oportunidad para los fondos de inversión para obtener beneficios en poco tiempo. Por eso, siempre que se produce una oferta de una empresa por la compra de una cotizada, sobre todo si es hostil, surgen fondos que especulan y compran y venden acciones. Eso es lo que está pasando con la oferta de adquisición de acciones (opa) del BBVA sobre el Sabadell. Los movimientos al capital del banco catalán no han parado desde que el banco vasco lanzó la oferta por el catalán, y se incrementaron cuando la opa mutó a hostil.

El accionariado de buena parte de los bancos –es el caso del Sabadell, pero también del BBVA y del Santander en España– está muy atomizado y con una gran presencia de fondo y bancos de inversión, así como de gestoras de fondos. En el banco que preside Josep Oliu, estos denominados inversores institucionales suman cerca del 60% del accionariado, muchos con porcentajes muy pequeños. Solo gestoras hay cerca de 70.

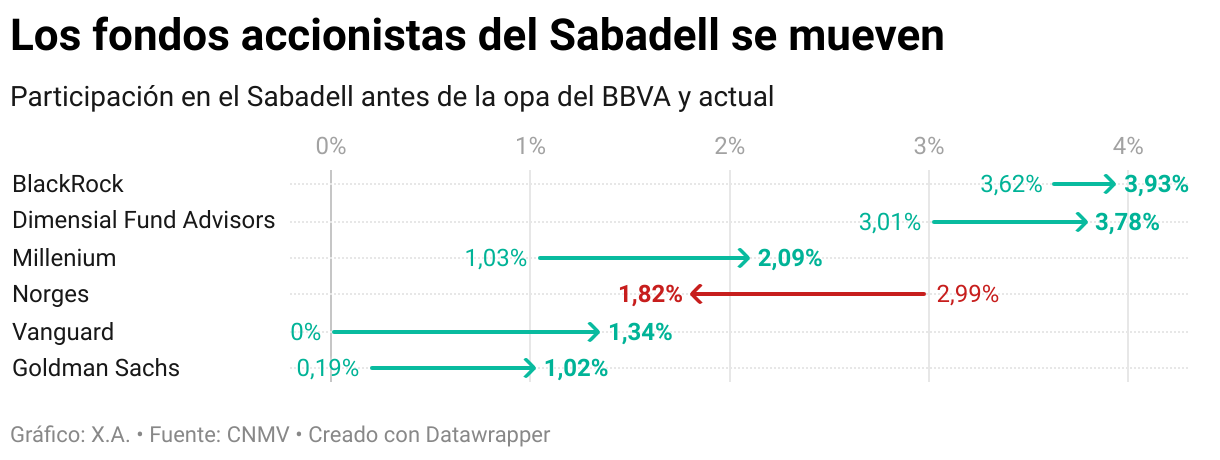

En la Comisión Nacional del Mercado de Valores (CNMV), donde solo están obligados a declarar su participación a los accionistas que lleguen al 3% de una cotizada, consta la presencia de seis fondos en el capital del Sabadell. De estos, dos han aparecido después del anuncio de oferta por parte del BBVA, mientras que cuatro más ya constaban pero han hecho movimientos posteriormente.

De hecho, un informe del banco de inversión Alantra al que ha tenido acceso ON ECONOMIA advierte que BBVA sólo intenta convencer a estos inversores, porque le basta, y se olvida de los pequeños accionistas del Sabadell. Insiste, además, en que la oferta no es suficientemente buena y que al banco vasco le espera un proceso de opa "largo, sinuoso, hostil y lleno de incertidumbres",

El mayor fondo de inversión privado del mundo, el estadounidense BlackRock, es el primer accionista del Sabadell, con un 3,93%. El fondo que dirige Larry Fink no ha parado desde que se tuvo noticia de la opa. Hasta entonces, tenía el 3,62%, pero el 14 de mayo empezó a moverse y ha hecho 15 operaciones, tanto de compra como de venta, desde aquel momento, aunque el balance es de incremento de su participación.

El segundo accionista es Dimensional Fund Advisors (DFA), un fondo de Texas, con el 3,78%. Como BlackRock, ha apostado al alza por el banco que dirige César González-Bueno desde la oferta del BBVA, ya que antes superaba por bien poco el 3%. Después han llegado al 3,79% pero han acabado bajando ligeramente.

Millenium Group Management, con sede en Nueva York, tiene el 2,1% del Sabadell, porcentaje que ha duplicado a raíz de la oferta. Durante el mes de mayo, que inició con poco más de un 1% de las acciones de la entidad catalana, ha realidad varios movimientos, como los otros dos fondos de los Estados Unidos.

Además de los seis que constan en la CNMV, también tienen acciones del Sabadell decenas de fondos y unas 70 gestoras, que controlan más del 50%

Entre los principales fondos con posiciones destacadas en el Sabadell, solo uno es europeo. Se trata del de Norges Bank, el banco central de Noruega, uno de los grandes inversores públicos del mundo gracias a los ingresos del petróleo del país nórdico. Norges, al contrario de lo que han hecho los fondos estadounidenses mencionados, ha bajado participación desde la opa. Está en el Sabadell desde 2018, y desde 2021 ostentaba el 2,99%, pero el 14 de mayo bajó al 1,815%, porcentaje que mantiene.

El banco de inversión Goldman Sachs y el segundo mayor fondo de inversión del mundo, Vanguard, ambos norteamericanos, han aparecido a raíz de la oferta del BBVA. El primero tenía un 0,2% desde abril y el 20 de mayo pasó al 1,02%. El segundo afloró un 1,34% el 15 de mayo y no constan participaciones anteriores en la CNMV.

Además de estos, cuya información es oficial, hay decenas de fondo e inversores institucionales en el Sabadell haciendo movimientos, aunque con participaciones mucho más bajas, como JP Morgan o las gestoras de los mismos bancos españoles, como el Santander y Bankinter. Son las divisiones de los bancos que se dedican a invertir para sus clientes y puede ser que hayan incrementado sus movimientos por las órdenes de sus clientes y para tener acciones del banco ante el incremento de la demanda.

La decisión de los fondos en la opa

Los fondos y los bancos de inversión se están moviendo con diferentes objetivos. El de operar para sus clientes es uno. Pero los grandes fondos, como BlackRock, DFS, Millenium, Norges y Vanguard, están moviendo su propia cartera posicionándose de cara al lanzamiento definitivo de la opa, cuando sea aprobada por las autoridades pertinentes y les toque decidir a los accionistas.

Es difícil interpretar un movimiento, sea de compra o de venta, como un indicador de lo que harán con la opa. Primero, porque como el pago es en acciones del BBVA, y no en efectivo, la rentabilidad no depende solo de la evolución del Sabadell en bolsa sino también de la del banco que preside Carlos Torres, lo que hace más difícil saber si una compra al precio de hoy comportará una ganancia en el caso de aceptar la opa.

Algunos fondos han advertido que no tienen clara la decisión que tomarán y que dependerá en buena medida de las expectativas que tengan sobre la evolución futura del banco tanto en solitario como con el BBVA. Es decir, escogerán la opción que rentabilice más su inversión. En eso influirá no solo la prima ofrecida por el banco vasco, o si la incrementa, sino también que los informes de las dos entidades los puedan convencer.

También tendrá influencia las condiciones que pongan los reguladores. No se prevé que la CNMV, el Banco de España y el BCE lo pongan difícil, pero sí que podría ser el caso de la CNMC, que vigila la competencia. Unas condiciones muy malas disminuirían los beneficios de la unión de ambas entidades. Pero el gran palo en la rueda lo puede poner el Gobierno si veta la fusión, ya que eso eliminaría todas las sinergias de la operación y podría desmotivar a los accionistas del Sabadell para aceptar la opa. El veto, no obstante, sería posterior a la opa, pero un mensaje claro e insistente del gobierno de Pedro Sánchez, como el que está haciendo las últimas semanas, podría ser disuasivo.

La prima del BBVA, cada día más pequeña

Con respecto al precio de la oferta, la prima del 30% con respecto al precio previo al anuncio de oferta se ha reducido mucho. Es habitual que lo haga, ya que la empresa opada acostumbra a subir después de la opa y su precio se acerca al de la oferta, pero en este caso, como se trata de un intercambio de acciones –el BBVA paga con una acción suya por cada 4,83 del Sabadell–, la caída del banco vasco en bolsa también ha restado atractivo a la oferta.

Desde el anuncio de oferta del BBVA, las acciones de la entidad que preside Carlos Torres han caído más de un 8%, mientras que las del banco catalán han subido más de un 10%. Estas evoluciones han reducido la prima real a los accionistas del Sabadell a menos de la mitad. Los dos bancos juntos valían este viernes unos 68.000 millones, un 6% menos que antes de la opa.