Cada año se va extendiendo el periodo de jubilación de los españoles. El dinero en pensiones anuales marca récords todos los meses por encima de los 12.000 millones de euros y suponen anualmente cerca del 12% del Producto Interior Bruto. El envejecimiento de la población, la caída de las rentas de los trabajadores y la incorporación en estos años del llamado baby boom a la jubilación son elementos que alertan sobre la sostenibilidad del actual sistema de pensiones públicas. Por ello, el ahorro para completar la pensión pública no debe ser un privilegio de los más adinerados. Se recomienda buscar fuentes que complementen una pensión pública que en futuro se puede ver mermada por los factores antes mencionados.

Las opciones claramente se dividen entre el ahorro del ladrillo o el financiero. Los españoles son muy propensos a la compra de activos inmobiliarios que en el futuro (sea la propia vivienda o una segunda residencia) les permita, a través de distintas fórmulas, obtener unas rentas que les completen su pensión pública. La otra opción es la inversión financiera.

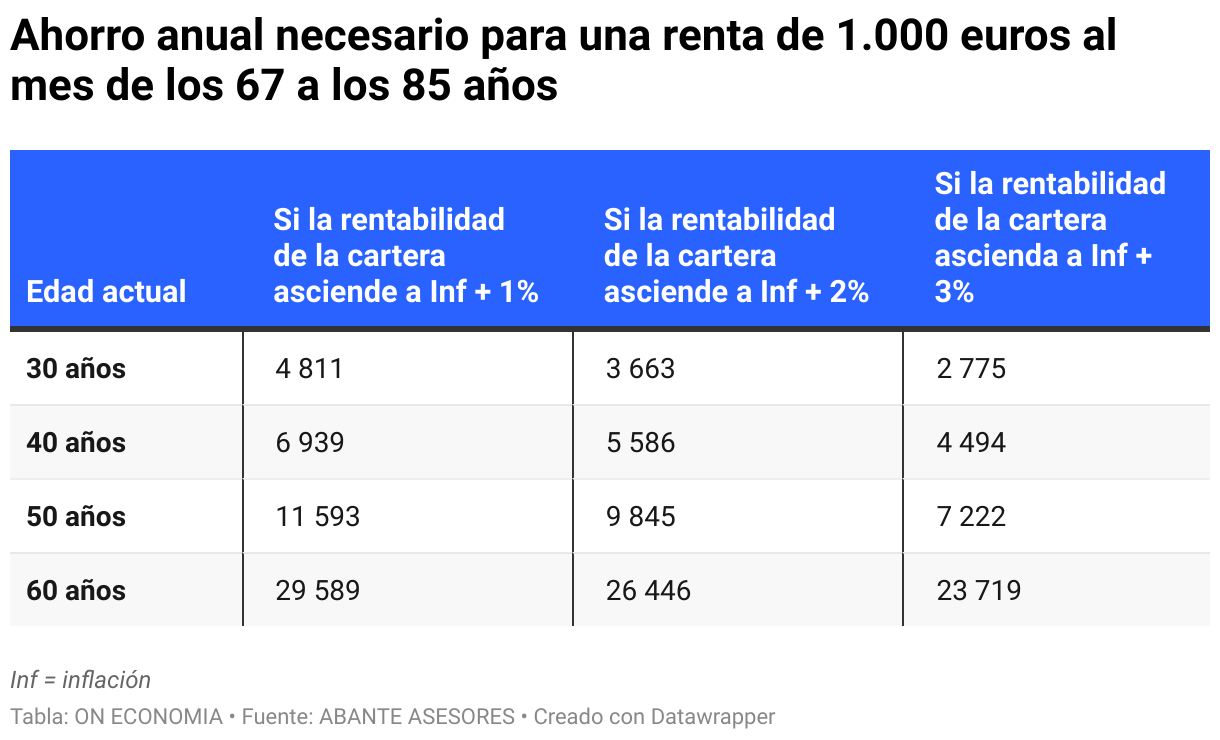

La firma Abante Asesores ha elaborado un trabajo para aquellos que opten por el mundo financiero para garantizarse ese complemento. Para ello dibuja tres escenarios de rentabilidad alcanzables: lograr un punto más que la inflación anual, obtener dos puntos más o, finalmente, 3 puntos más que la subida de los precios. Unas ganancias factibles si se eligen los instrumentos adecuados de acuerdo a los distintos perfiles de riesgo que tenga el ahorrador. Siempre se recomienda asumir mayor riesgo cuando se es más joven, dada la mayor capacidad de recuperación si se produce alguna pérdida e ir progresivamente reduciendo ese riesgo a medida que se acerca la edad de jubilación, con el fin de no poner en riesgo el capital.

El objetivo marcado en este estudio de Abante Asesores es lograr 1.000 euros mensuales a percibir entre los 67 y los 85 años, edad, esta última dentro de la esperanza de vida media, que para los españoles es de 83,2 años, frente a los 80 años de la media europea. Una cifra interesante que permita mejorar la calidad de vida cuando las rentas percibidas se limitan a la pensión pública.

Ahora bien, la parte más mollar del estudio de esta firma es la edad en la que se comience a ahorrar para lograr el objetivo de los 1.000 euros mensuales. Así, el trabajo propone cuatro escenarios distintos: comenzar a los 30 años, a los 40, a los 50 y a los 60 años. Lógicamente, poniendo el dinero a trabajar con antelación, el coste será inferior respecto a demorarlo.

Con una rentabilidad de un punto superior a la inflación, una persona de 30 años debería destinar anualmente 4.811 euros para lograr ese fin, mientras que una persona de 40 años debería ahorrar 6.939 euros, en tanto que en una de 50 se eleva hasta los 11.593 euros anuales y, por último, si se comienza a los 60 el ahorro anual debería llegar hasta los 29.589 euros, una cifra muy elevada, al alcance de muy pocas personas.

Rentabilidad y tiempo

Abante Asesores pinta también un escenario de rentabilidad hipotética de la inflación más dos puntos con una rebaja significativa de los importes a aportar. Sin duda, la ganancia obtenida es clave para aminorar el dinero destinado a tal fin.

Por último, el escenario de rentabilidad más positivo para el ahorro, con 3 puntos por encima de los precios, permite rebajar mucho las aportaciones anuales para lograr este fin. Así, la persona de 30 años debería destinar 2.775 euros cada ejercicio a su producto de ahorro, que serían 4.494 en caso de comenzar a los 40 años y se eleva hasta los 7.222 euros y 23.719, respectivamente para aquellos que se inicien en esta aventura con 50 y 60 años.

La rentabilidad y el tiempo son, pues, factores que juegan a favor del ahorrador que busque un complemento a su jubilación, aunque en sentido inverso. Cuanta más rentabilidad, menos tendrá que ahorrar, mientras que cuanto más tarde se empiece, más dinero deberá destinar a este fin.

La planificación financiera es una de las asignaturas pendientes de los ahorradores españoles. Se trata de ahorrar o invertir en busca de objetivos concretos. Sin duda, la jubilación es uno de estos que muchas veces se menosprecia por lo lejano en el tiempo… pero llegará.