Algunas curiosidades sobre la positiva evolución del empleo desde 2019

- Miguel Ángel García Díaz

- MADRID. Miércoles, 28 de agosto de 2024. 05:30

- Tiempo de lectura: 3 minutos

Los datos de empleo en el último mes y medio están dando muestras de fatiga, pero aún mantiene tasas interanuales positivas (+2,3%). A la espera de conocer el dato de afiliación del mes de agosto, y después de sufrir varios acontecimientos muy traumáticos en los últimos años, merece la pena analizar lo sucedido en el empleo desde 2019, el año anterior a la llegada de la pandemia.

El balance en volumen absoluto es muy positivo al disponer de 1,8 millones más de afiliaciones a la Seguridad Social, de las que aproximadamente tres cuartas partes corresponden al sector privado (73,5% del total; 1,359 millones) y la cuarta parte restante al sector público (26,5% del total; 490.000). Por tanto, en términos agregados los datos son muy satisfactorios, aunque quede bastante por hacer en este terreno al mantener todavía una elevada tasa de desempleo (11,3% vs 6,6%) y una menor tasa de empleo que el promedio de los países que componen la Zona euro (69,3 vs 74,7%).

La población inmigrante ha sido determinante para conseguir estas cifras, al haber aumentado en casi 630.000 el número de afiliaciones, es decir, los afiliados extranjeros (no incluyen los nacionalizados) explican casi la mitad del empleo creado en el sector privado. Una pregunta que queda en el aire es si la población inmigrante ha ocupado nuevos empleos, o una parte de ellos corresponde a empleos ya existentes y que no se cubrían por falta de interés (incluida la influencia de los bajos salarios) de los nacidos en España.

Los afiliados extranjeros explican casi la mitad del empleo creado en el sector privado desde antes de la pandemia

Una cuestión adicional a la creación neta de empleo es conocer en las actividades donde se ha localizado, en un intento de aproximar la posible mejora en la calidad de la producción nacional, es decir, la riqueza disponible para distribuirla entre la población.

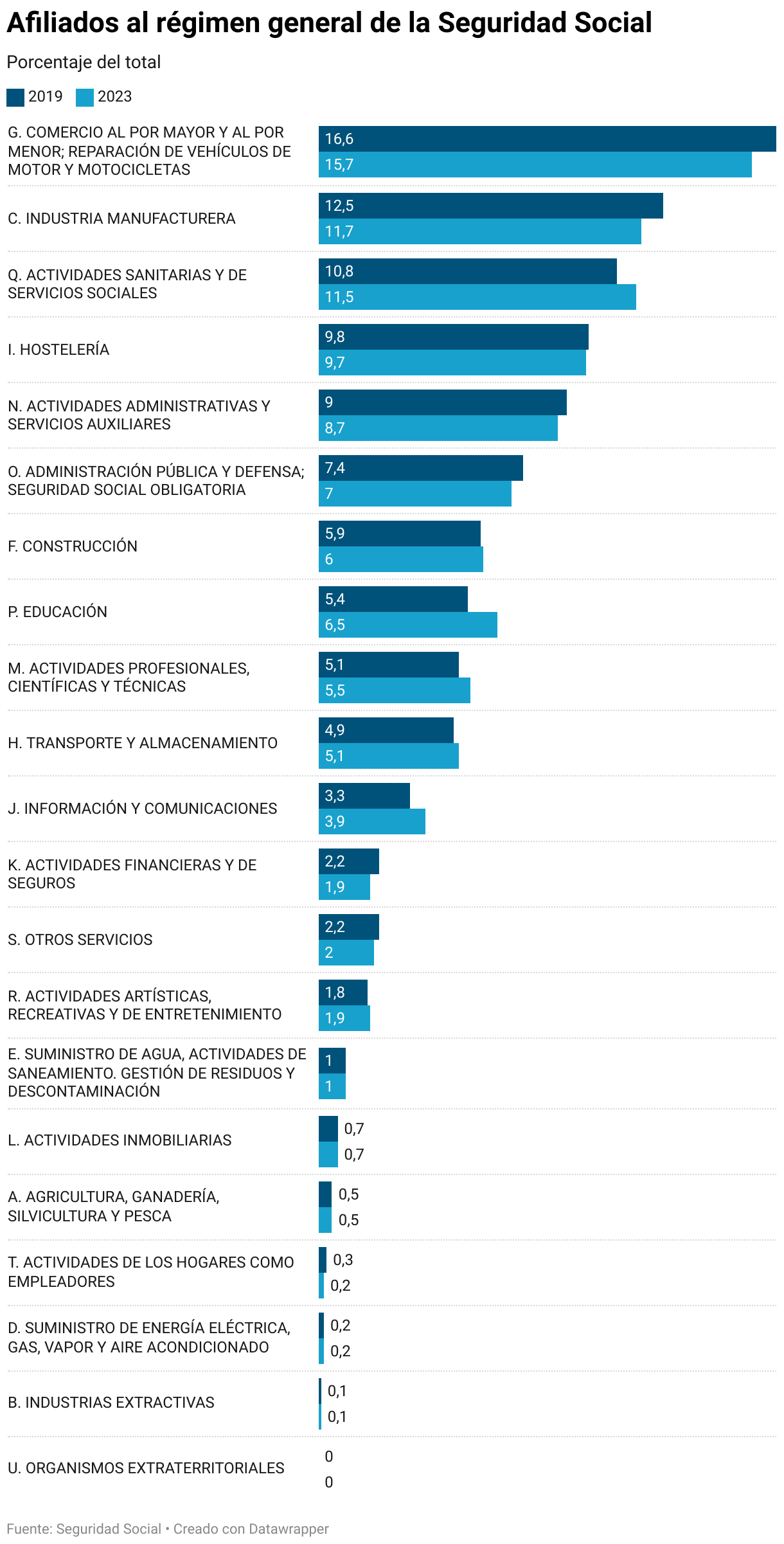

Concentrando la atención en el Régimen General de Asalariados donde se sitúa la mayor parte de la nueva afiliación -el aumento en el número de trabajadores autónomos es reducido y los trabajadores del campo y empleados de hogar han disminuido en el periodo-, se observa (gráfico 1) que los sectores tradicionales (comercio, hostelería y construcción) han aumentado el número de afiliaciones pero su aportación se limita aproximadamente a una cuarta parte del incremento del empleo en el periodo (con un reparto muy similar de la influencia en las tres ramas: 8,3%, 8,2% y 6,4%), mientras que las principales fuentes de aumento del empleo son las actividades sanitarias y servicios sociales (16,9% del nuevo empleo) y educación (15,3% del nuevo empleo).

Merece reseñar que el número de afiliaciones en sanidad y servicios sociales, manteniendo la línea ascendente mantenida desde 2013, ha crecido en 318.806 desde 2019 y las ubicadas en el sector de educación han aumentado en 288.783, lo que significa una tasa de crecimiento de casi el 20 por ciento en la primera y supera el 35 por ciento en educación en tan corto periodo de tiempo. Resaltar que las afiliaciones en el sector de educación casi se han duplicado desde 2009 (de 671.316 a 1.104.230 en promedio anual).

La industria manufacturera ha incrementado afiliaciones, si bien su aportación a la creación de empleo total es de solo el 5,7%

Como curiosidad, el sector público es la ubicación de la mayor parte de las nuevas afiliaciones en educación (86,2% del total), pero no es así en sanidad y servicios sociales, donde tan solo algo más de una tercera parte de la nueva afiliación ha sido generada por el sector público (35,2% del total) siendo el sector privado su principal destino (64,8% del total). Un cambio muy evidente en la estructura de producción del sector sanitario.

Las afiliaciones en actividades profesionales, científicas y técnicas e información y comunicaciones le siguen en intensidad en el periodo analizado (9,1% y 8,3% del nuevo empleo). La industria manufacturera ha mejorado su empleo, si bien su aportación al total es menos lucida (5,7% del total) al igual que la de la rama de transporte y almacenamiento (6,5% del total).

A partir de esta evolución hay voces que se han apresurado a decir que se ha producido un cambio estructural a mejor en el tejido productivo española; el análisis del peso que mantienen los sectores de actividad en el empleo no avala tan deseable y perseguible cambio. Como se puede observar en la tabla 2, el comercio en sus variadas formas, la hostelería y la construcción siguen absorbiendo casi la tercera parte del empleo en nuestro país (31,4% del total), y tan solo la actividad sanitaria y servicios sociales, y la educación junto con administración pública, consiguen hacerles sombra (25% del total del empleo).

A pesar de su mejora en la creación de empleo desde 2019, la rama de actividades profesionales, científicas y técnicas explica tan sólo el 5,5% de las afiliaciones actuales. La de información y comunicaciones el 3,9% y transporte y almacenamiento el 5,1%. En este periodo, la industria manufacturera sigue perdiendo peso (de 12,5% a 11,7% del total).

Buenos datos de empleo, pero su ubicación por sectores no permite pensar que se haya producido un cambio estructural en el tejido productivo

El resumen, buenos datos de empleo, pero su ubicación en los sectores de actividad si bien apunta a una cierta mejora, no permite pensar que se haya producido un cambio estructural en el tejido productivo en España. Los malos datos de evolución de la productividad, no especialmente halagüeños al ser inferiores a 2019, respaldan esta afirmación. El fuerte aumento de la población derivado de la llegada de población inmigrante ha sido una variable fundamental para explicar el crecimiento de la producción nacional, pero a cambio se ha resentido el reparto por habitante, que además, ha sufrido en términos reales por efecto de la inflación y el pago de impuestos superiores, en especial la no deflactación de la tarifa y las deducciones personales del IRPF.

Un paso en la buena dirección al reducir la tasa de desempleo, y mucho trabajo por hacer para como mínimo converger con el promedio de los países de la Zona Euro.