Deuda y envejecimiento poblacional

- Santiago Lago

- VIGO. Martes, 4 de junio de 2024. 05:30

- Actualizado: Martes, 4 de junio de 2024. 07:50

- Tiempo de lectura: 3 minutos

El envejecimiento poblacional ejercerá una presión considerable sobre las finanzas públicas de los países de la UE-27 en las próximas décadas, especialmente en lo que respecta al gasto en pensiones, sanidad y servicios sociales. En un reciente documento publicado por Funcas sobre la deuda pública española me refería al resultado de este proceso como una fuente tácita de endeudamiento. Y es precisamente esta característica, su falta de visibilidad, la que nos debe empujar a prestarle especial atención para tenerlo en cuenta en decisiones que adoptemos hoy.

En contraste con lo que ocurrirá con el cambio climático, España se encuentra entre los países que enfrentarán menos dificultades en este ámbito, según las proyecciones de la Comisión Europea para el año 2070. ¿Por qué? Pues porque hoy ya se encuentra entre los más envejecidos y, por tanto, existe menos margen de aumento, salvo que la esperanza de vida cambie muy sustancialmente de la mano de tratamientos y terapias de prolongación de la vida humana que hoy están en fase de ensayo y que, por tanto, no se incorporan en los cálculos. Por supuesto, si viviésemos una revolución en este ámbito, si pasase a ser normal superar la barrera de los 100 años o incluso la de los 110, el tablero de elecciones colectivas se alteraría de forma radical. La extensión de la edad de jubilación tendría que ser masiva para que no se registrase una ratio entre el total de personas inactivas y personas activas inviable si se quiere mantener el Estado de bienestar en las condiciones de hoy.

El aumento de la esperanza de vida será un reto las próximas dos décadas, hace inevitable que le demos otra vuelta al sistema de pensiones

Orillando este escenario revolucionario y volviendo a las simulaciones ortodoxas de la Comisión Europea, en el horizonte de 2070 se estima que España experimentaría una caída de 2% de PIB en el gasto en pensiones, lo cual compensaría el aumento del gasto en sanidad y atención social. Esto resultaría en una disminución de la relación entre el gasto público y el PIB en comparación con los niveles de 2019. España es uno de los ocho países de la UE-27 en los que se produciría esta reducción.

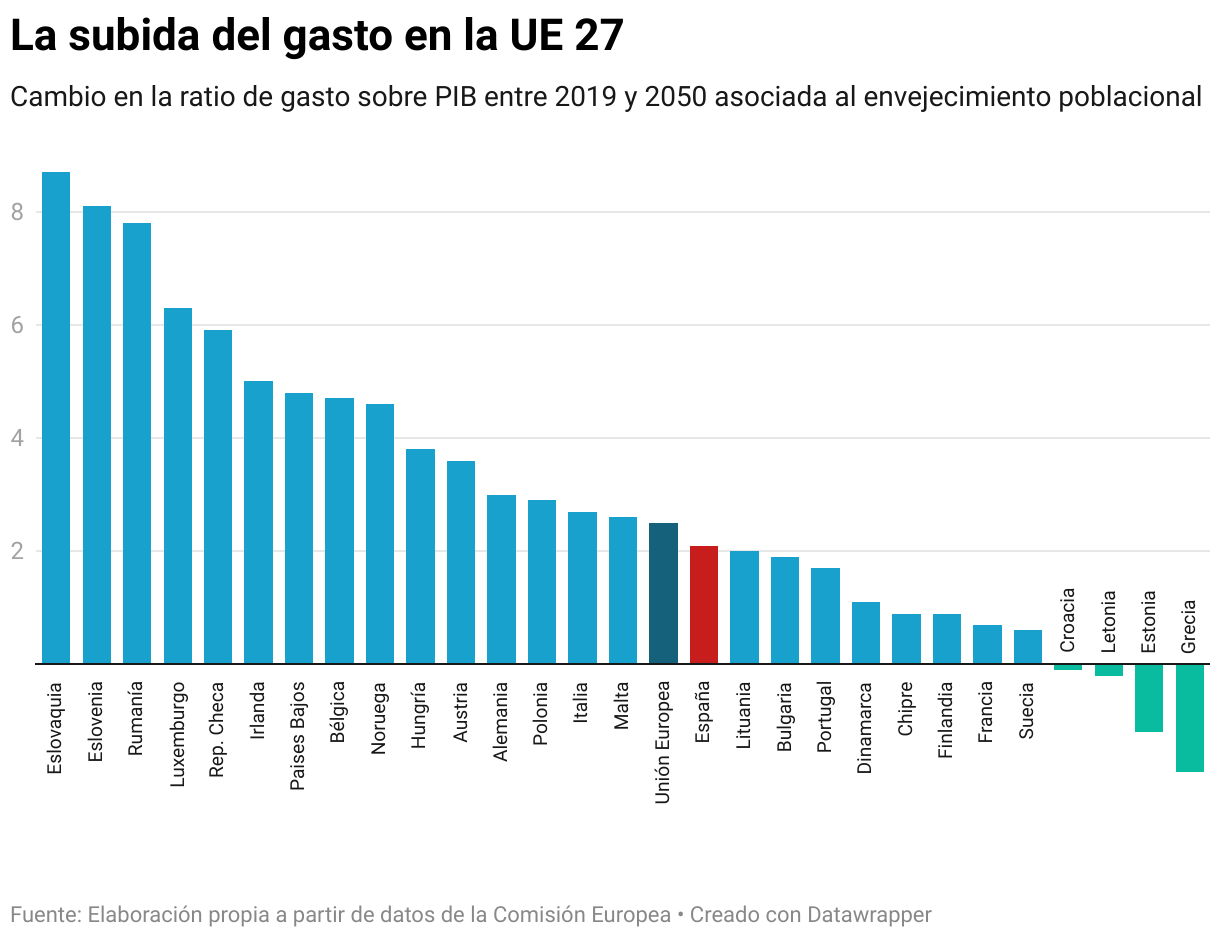

Las cosas pintan peor si el horizonte es 2050. En este año, y por el efecto del “baby boom” de la década de los años 60 y 70 del siglo pasado, España se encontraría muy cerca de la media de la Unión Europea de 27 países, con un aumento esperado de 2,1% del PIB, como se muestra en el gráfico adjunto. Si se extrapolan estas cifras utilizando las previsiones de gasto para cada quinquenio, entre 2020 y 2050 se proyectaría un gasto acumulado equivalente a unos 20 puntos porcentuales del PIB, que serían los que presionarían al alza el déficit y, en última instancia, la deuda.

Adicionalmente, la reciente reforma del sistema de pensiones ha generado cierto debate sobre los horizontes financieros trazados por el Ministerio de Seguridad Social. Las estimaciones independientes y habitualmente ponderadas de AIReF pueden ser una buena referencia del impacto derivado de las reformas aprobadas desde 2021 y, por tanto, fuera del foco del informe de la Comisión Europea que es la fuente del gráfico. En esencia, la AIReF estima que, con vistas a 2050, la reforma hará que el gasto aumente 2,4 puntos sobre el PIB, fundamentalmente por la vuelta a la revalorización de las pensiones con el IPC, y los ingresos aumentarían 1,3 puntos. Consecuentemente, el déficit del sistema aumentará 1,3 puntos respecto a un escenario sin reformas.

En paralelo, el envejecimiento de la población también tendrá un impacto significativo en los ingresos públicos, como se advierte en el último libro blanco de la reforma tributaria en el que participé como experto. Aunque esta dimensión ha sido menos estudiada hasta el momento, es evidente que los flujos de consumo y renta varían según las edades de la población. Por lo tanto, una población envejecida influirá en la dinámica de las bases imponibles de impuestos como el IVA, el IRPF, los impuestos especiales o los impuestos sobre la riqueza. Estos cambios en los patrones de consumo y renta podrían tener implicaciones importantes para la recaudación fiscal y, por ende, para la capacidad de financiar el gasto público necesario para satisfacer las demandas de una población envejecida.

En definitiva, el aumento de la esperanza de vida es un regalo a los individuos, pero un reto para el colectivo. Para el caso español, un reto que se manifestará especialmente en las próximas dos décadas. Ignorarlo o confiar en sorpresas positivas no es muy razonable. Me temo que es inevitable que le demos otra vuelta más al sistema de pensiones. Observando a los países de nuestro entorno, yo me decantaría por tasas de reemplazo más bajas, por aceptar de forma progresiva un salto mayor entre el último salario y el primer pago de la pensión.