¿Nueva burbuja de la vivienda? Verdades y mentiras

- Fernando Trias de Bes

- BARCELONA. Domingo, 10 de marzo de 2024. 05:30

- Tiempo de lectura: 3 minutos

Esta semana, hemos visto titulares llamando la atención sobre el imparable aumento del precio de la vivienda. Así, hemos leído cosas como El precio de la vivienda se acerca a los niveles de la burbuja tras encarecerse un 4% ('El País'). En consonancia, saltaron también a las cabeceras de los diarios el esfuerzo para comprar vivienda. Así, hemos leído también esta semana que, según los datos del Banco de España, El esfuerzo económico en la compra de vivienda con hipoteca aumenta: ¡ya roza el 40%! ('La Vanguardia'). Aquí, en esta misma cabecera, el día 7 de marzo nos hacíamos eco del nuevo dato del INE sobre el precio de la vivienda en el cuarto trimestre de 2023, lo que permitía cerrar el ejercicio. El titular recogía: La subida del precio de la vivienda se ajusta al 4% en 2023 y suma una década al alza.

¿Son todos estos titulares correctos? Por supuesto que lo son. Ahora bien, ¿está más cara la vivienda ahora que en el año 2007, cuando tuvo lugar el estallido de la burbuja inmobiliaria mundial y también la española? ¿Podemos realmente afirmar que los pisos están más caros que entonces? ¿Es el esfuerzo superior al de entonces? ¿Estamos ante una nueva burbuja? Responder a estas preguntas requieren un análisis más pormenorizado, con más perspectiva temporal (la de 2007) y obligan a poner en común la evolución de varios indicadores. Solo eso nos puede permitir concluir con claridad.

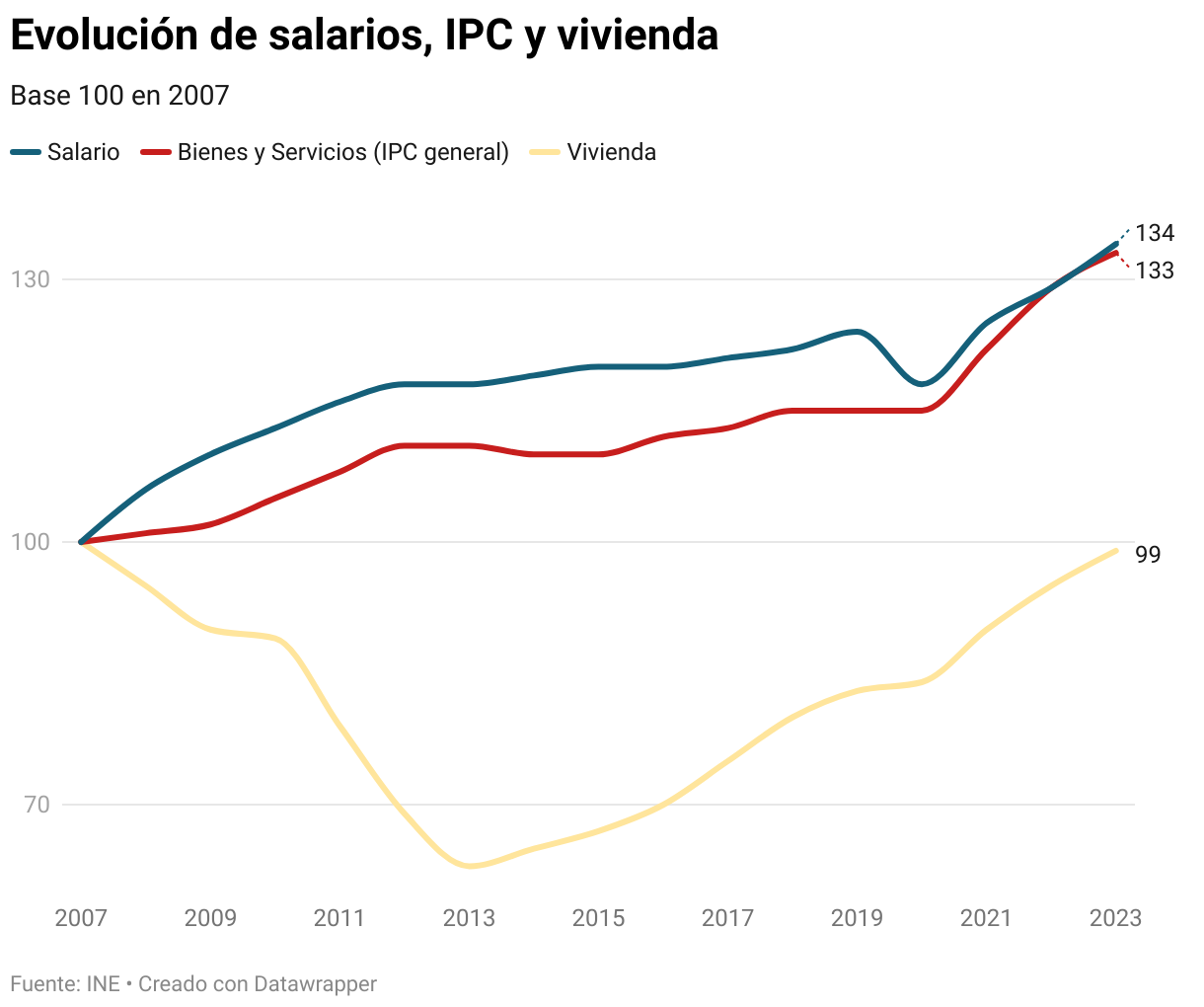

Para esclarecer cuál es la situación, he procedido a una forma de análisis que permite unificar tanto unidades de medida como escalas. Se trata de trabajar en base 100. Lo segundo, remontar ese punto de partida base 100 al año 2007, de forma que dispongamos de la perspectiva temporal adecuada y poder, así, concluir realmente qué ha pasado con la vivienda desde la anterior burbuja inmobiliaria.

Si un cortado valía 70 pesetas antes del euro y ahora cuesta 1,20 euros (doscientas pesetas), ¿puedo afirmar que cuesta un 186% más? No

Cuando realizamos este análisis, obtenemos la inesperada conclusión siguiente. Supongamos que un piso vale 100 en el año 2007. Si vamos aplicando, año tras año, la variación general de precios de la vivienda que publica trimestralmente el INE, obtenemos que ese piso vale 99 en el cuatro trimestre de 2023. Han transcurrido dieciséis años y es un 1% más barata que entonces. Este sería mi titular: La vivienda en España está todavía más barata que hace dieciséis años. Este titular es tan cierto como el de 'El País': El precio de la vivienda se acerca a los niveles de la burbuja tras encarecerse un 4%. Ahora bien, la sensación con la que uno se queda es radicalmente distinta. En un caso, la comparativa con 2007 nos deja una sensación de pisos baratos y, en el otro, poner el dato más reciente nos induce a pensar en aumento desbocado.

Introduzcamos ahora el asunto del esfuerzo. Veamos este ejemplo. Si yo digo que un cortado valía 70 pesetas antes del euro y ahora cuesta 1,20 euros (doscientas pesetas), ¿puedo afirmar que cuesta un 186% más? No. Puedo afirmar que el precio es un 186% más alto, pero los salarios también han aumentado. El nivel de vida es otro. No es lo mismo lo que vale que lo que cuesta. “Lo que vale” hace referencia simplemente al precio. Y “lo que cuesta” hace referencia al esfuerzo para adquirirlo según el nivel de vida.

Así pues, si realizamos el mismo ejercicio con el salario medio en España, y asignamos un 100 al salario de 2007 y luego aplicamos las variaciones desde entonces, vemos que ese salario medio es de 134 en 2023.

Los pisos están a los precios de la burbuja, pero los salarios están un 34% por encima

Si ponemos ahora ambas cosas juntas, concluimos que, haciendo 2007 base 100, un piso está hoy a 99 y el salario medio a 134. Por lo tanto, sí, los pisos están a los precios de la burbuja, pero los salarios están un 34% por encima de lo que estaban entonces. Así pues, un piso vale como en 2007, pero su precio ha aumentado un 35% menos de lo que han aumentado los salarios.

¿Podemos decir que los pisos cuestan menos? Sí y no. Porque para afinar más el análisis, debemos incorporar más elementos que tengan que ver con el esfuerzo. Para ello, introduzco el cálculo de renta disponible liberada para la compra de vivienda. Las personas necesitamos comer y vestirnos y asegurar nuestra salud. En otras palabras, si los salarios suben, pero vivir ha subido más que los salarios, nos queda menos renta liberada para adquirir una vivienda.¿Ha sido este el caso? Pues no. Los precios (IPC) han aumentado tanto como los salarios, desde 2007. Un alimento o prenda de ropa que valía 100 en 2007 valdría ahora 133. Es decir, el poder adquisitivo del salario medio es hoy el mismo que hace dieciséis años.

En resumen, un salario, un producto y un piso que valían 100 en 2007 hoy día son un salario de 134, un producto de 133 y un piso de 99. Por lo tanto, el menos agraciado desde 2007 ha sido claramente la vivienda. Y no me da lástima: en 2007 estaba disparada de precio y le tocaba reajustarse.

El problema social, sin embargo, continúa. Porque si la renta liberada para vivienda no ha aumentado y un piso está como entonces, significa que, a nivel esfuerzo, estamos en la misma situación que en 2007 y con el agravante de la subida del Euribor, que es el principal causante de que el esfuerzo de una familia española para hipotecarse se haya disparado.

A nivel esfuerzo, estamos en la misma situación que en 2007 y con el agravante de la subida del Euribor

Conclusión: estamos como al principio, pero no porque la vivienda se haya disparado de precio respecto a 2007, sino porque los salarios, en dieciséis años, siguen sin liberar renta para vivienda y el Euribor ha hecho estragos.

(*) Nota: este artículo ha hecho el corte en 2007. Si lo hacemos en 2014, la película es otra. Es cierto que, con base 2014, los pisos han estado subiendo mucho más que el coste de la vida y los salarios (los pisos estuvieron siete años bajando de precio). Pero esto no va de cortar donde a uno le conviene para defender lo que le interesa. De lo que se trata es de dilucidar si estamos de nuevo en una burbuja inmobiliaria como la de 2006. Y la respuesta es, claramente, que no: desde 2007, los salarios y el nivel general de precios han aumentado un 34% más que los pisos. Lo que pasa es que seguimos sin liberar renta para vivienda. La lectura es, claramente, otra.