El preocupante escenario de las pensiones públicas

- Miguel Ángel García Díaz

- Madrid. Miércoles, 22 de mayo de 2024. 05:30

- Tiempo de lectura: 5 minutos

La Comisión Europea ha publicado recientemente el informe sobre envejecimiento —de cadencia trienal— que recoge la situación y posible evolución hasta 2070 de esta importantísima materia con incidencia en una amplia relación de ámbitos: pensiones, sanidad, dependencia y también de forma indirecta sobre la actividad económica. The Ageing Report 2024 (AR 24) está elaborado para todos los países de la Unión Europea (con datos de 2022) utilizando una metodología común en el ámbito macroeconómico (población, empleo, productividad, PIB, esperanza de vida, …) y aplicando algunos márgenes de interpretación nacional en el resto de las variables. La parte correspondiente a España ha estado dirigida y tutelada por el Ministerio de Economía.

La primera gran conclusión del informe es la continuación y profundización de un intenso proceso de envejecimiento de la población en todos los países de la Unión Europea. El aumento de la esperanza de vida de las personas (+3 años en 2050) y la llegada a la edad de jubilación de la generación del baby boom, la más amplia del pasado reciente, en un contexto generalizado de baja natalidad (tasa de fertilidad media 2022-2050: 1,52 por mujer) reducirá el número de personas en edad de trabajar y aumentará el número personas jubiladas, que, como es sabido, además de la pensión, tienen mayores necesidades sanitarias y de servicios de dependencia. La llegada de inmigrantes (saldo neto de 34,3 millones hasta 2050; el 9,8 de la población en la zona euro) puede reducir el efecto del envejecimiento (población en edad de trabajar sólo de 58,5 a 52,5% de la población) pero en ningún caso será suficiente para solucionar el enorme reto al que nos enfrentamos.

La llegada de inmigrantes puede reducir el efecto, pero en ningún caso será suficiente para solucionar el enorme reto del proceso de envejecimiento de la población

El escenario planteado por el informe también recoge una reducida tasa de crecimiento de la actividad económica (PIB promedio de 1,2% anual real hasta 2050) y de la productividad total de los factores (promedio de 0,8% anual rea hasta 2050), no previendo, por tanto, disponer de grandes aumentos de renta para distribuir entre la población en esta larga etapa.

A la vista de las principales cifras macroeconómicas, las perspectivas no son especialmente boyantes con una estructura poblacional complicada, como demuestra la exigente evolución de la tasa de dependencia (mayores de 65 años sobre población en edad de trabajar) que aumenta en un 51% hasta 2050 (de 36,9 a 55,9%). Habrá bastantes menos cotizantes por cada pensionista.

Esta situación, no obstante, incide de forma distinta en los sistemas públicos de pensiones dependiendo del modelo y características de cada país. Los datos para España son bastante más preocupantes. La previsión de crecimiento del PIB y la productividad son similares al promedio de los países de la zona euro (1,2% anual y 0,8% respectivamente hasta 2050) y el aumento de la tasa de dependencia es superior a la media de la zona euro, al casi doblarse en 2050 (de 33,3 a 63,8%) incluso aumentando la tasa de empleo (de 69,6% a 76,8%) hasta casi el promedio de la zona euro (78,1%). La llegada de la generación del baby boom a la jubilación incrementará el número de pensionistas en casi un 60% (de 10 a 16 millones).

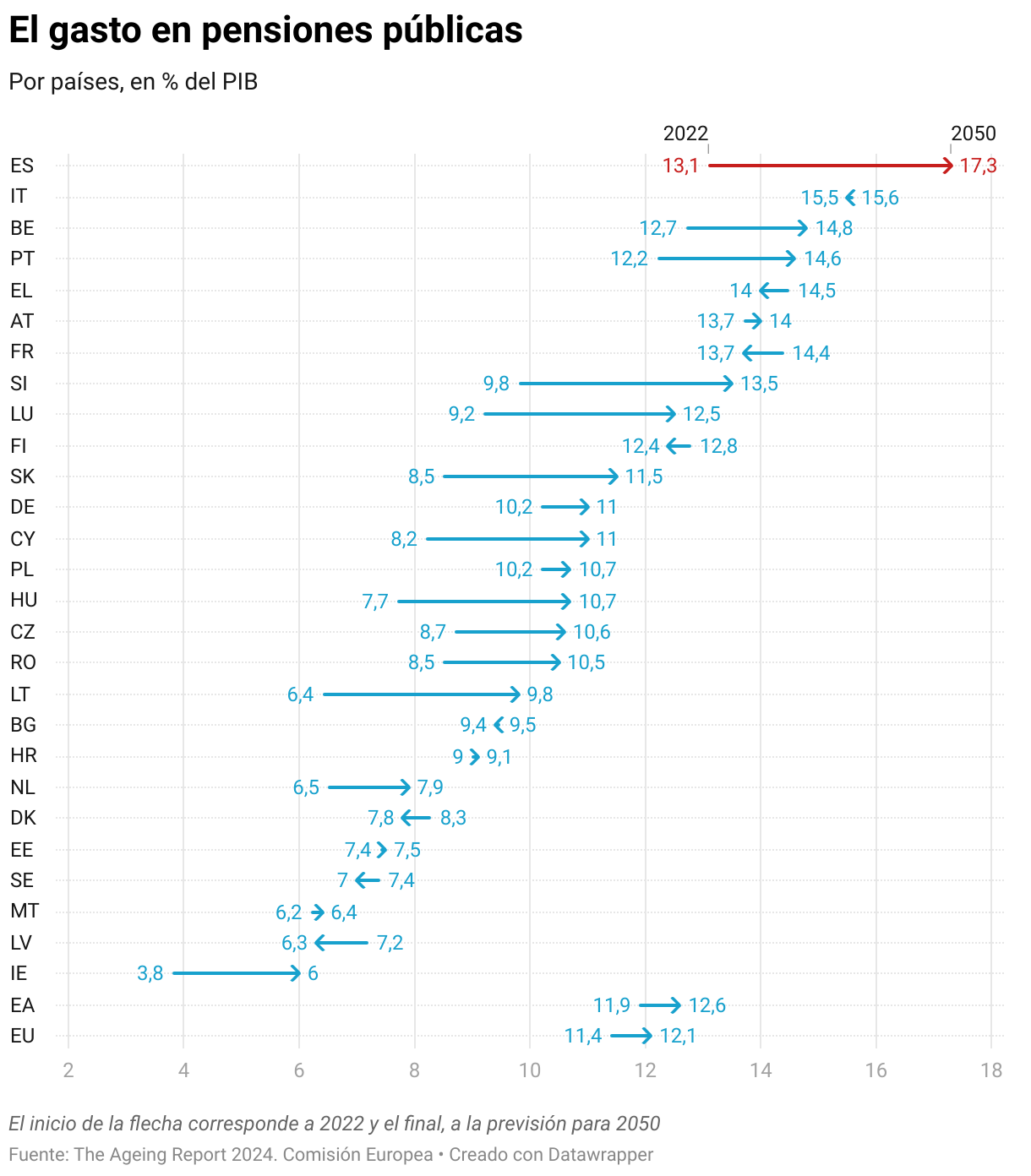

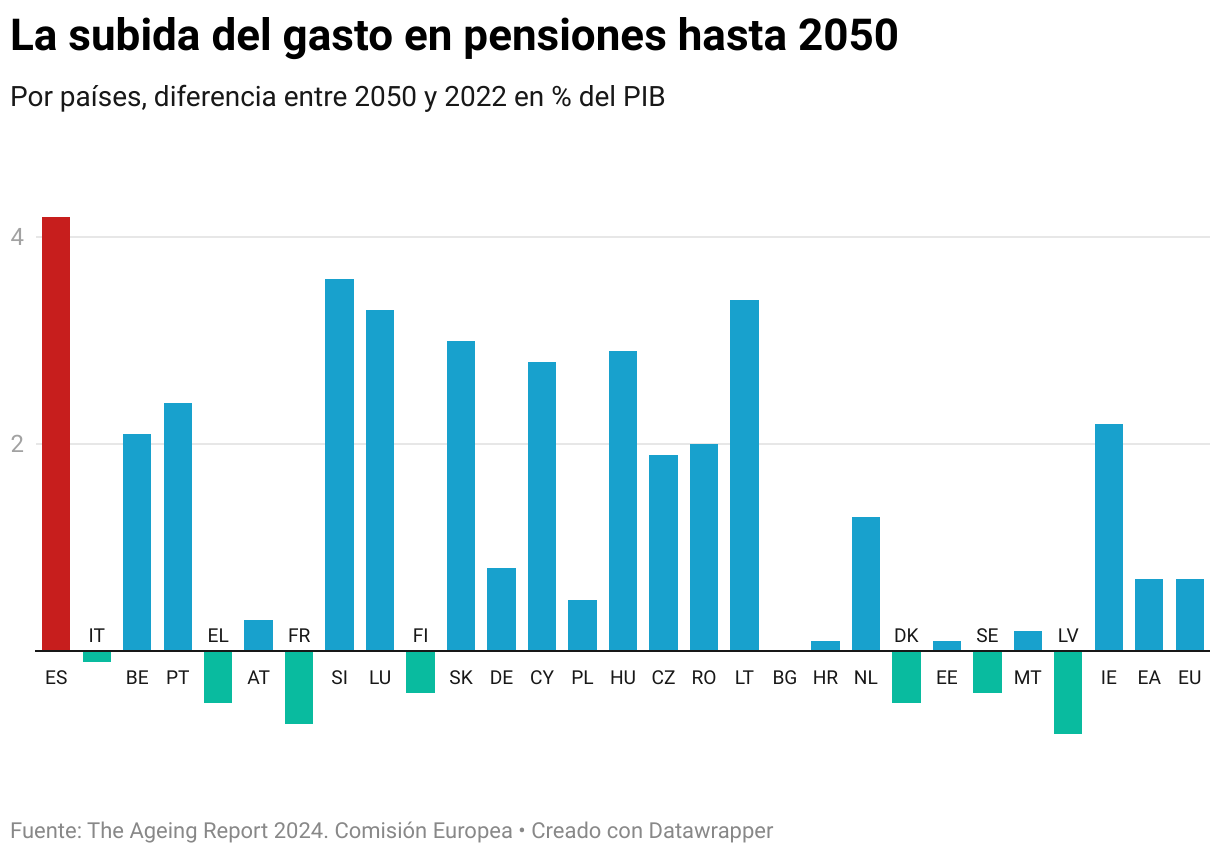

La situación actual muestra que el gasto en pensiones públicas en España en 2022 ya es bastante superior al promedio de la Zona Euro (13,1% vs. 11,9% de PIB) cuando en 2018, es decir hace solo cuatro años, era similar (12,1% vs. 12,2% de PIB), es decir, mientras esta ratio se ha sostenido en la zona euro, en España ha crecido 1 punto. La evolución de población, empleo y PIB hasta 2050 junto con la última reforma aplicada en 2020-2022, aumenta el gasto en pensiones en España hasta el 17,3% del PIB. El porcentaje más alto de la Unión Europea, acumulando también el mayor crecimiento (+4,2 puntos de PIB vs. 0,7% de la ZE). Con una novedosa cuestión añadida, la dimensión del gasto en pensiones se mantiene hasta 2070 en un porcentaje bastante exigente (16,7% de PIB) y no se limita al periodo a 2050 como se ha estado manejando hasta la fecha.

El importante aumento de gasto se produce incluso asumiendo los autores un favorable efecto derivado de la jubilación diferida, que reduciría el crecimiento del gasto en pensiones en 1,4 puntos de PIB. Un planteamiento que genera serias dudas sobre la posibilidad de cumplimiento, primero porque la mitad de los pensionistas deben diferir dos años la edad de entrada a la jubilación y, segundo, por la sobrevaloración del impacto anual sobre el gasto de cumplirse ese cambio estructural de comportamiento (el impacto sería la mitad con los datos actuales).

Las previsiones de AR 24 confirman lo anticipado por algunos analistas, entre los que me encuentro, sobre el efecto de la última reforma aprobada que mantiene la tasa de reposición más alta de la zona euro (77,2 vs. 44,2%; 74,7 más generosa en España) con actualización anual con el IPC sin tener en cuenta ninguna circunstancia como se ha comprobado en 2023 con la deriva inflacionista a causa de la guerra en Ucrania (subida de las pensiones en un 8,5% por valor de 15.000 millones de euros). Con los datos del AR 24 es obligado aplicar la cláusula de cierre impuesta por la Comisión Europea en la última reforma —apunta a que no se creían los datos enviados por el Gobierno—, dado que el diferencial entre gasto (promedio del 15% en 2022-2050) y nuevos ingresos (1,7 puntos de PIB) superará ampliamente el 13,3% del PIB. Con la norma vigente, muy desequilibrada hacia quien defiende buscar ingresos ante cualquier cantidad de gasto en pensiones, las cotizaciones sociales aumentarán muy posiblemente por encima de 1 punto de PIB (2,7% de tipo de cotización por cada punto) elevando el coste laboral de las empresas en la contratación.

Si se comprueba que el efecto de la jubilación diferida es menor del asumido inicialmente, habrá que aumentar nuevamente el tipo de cotización

Cabe recordar que la revisión se realiza cada tres años y si se comprueba que la desviación es mayor, por ejemplo, porque el efecto de la jubilación diferida es menor del asumido inicialmente, habrá que aumentar nuevamente el tipo de cotización (De la Fuente en documento publicado por Fedea valora hasta 8 puntos la necesidad de aumento del tipo de cotización). La subida de cotizaciones implica una reducción directa de la renta neta del trabajador en la parte de aumento de su cuota, pero la experiencia práctica demuestra que tres cuartas partes de las subidas de la cuota del empleador se traslada también a menos salario.

Puede ser factible pagar 17,3 puntos de PIB en 2050 en pensiones (más del doble del gasto en sanidad), pero tiene el coste de oportunidad que afecta a la distribución de la renta. Se me ocurren varias preguntas para la sociedad española: ¿asume un sistema de pensiones bastante más generoso que el promedio de los países de la zona euro reduciendo la renta neta de las siguientes generaciones?, ¿asume un sistema con estas características que limita el gasto público en otras políticas?

En la reflexión, hay que considerar que hay un diferencial de ingresos públicos con el promedio de la zona euro (en torno a 3 puntos de PIB), pero está muy concentrado en la menor recaudación de la cuota del trabajador, es decir, elevarla reduciría su renta neta. Por otra parte, las cuentas públicas españolas tuvieron un déficit del 3,7% del PIB en 2022 (un poco inferior a la dimensión de las transferencias del Estado al sistema de pensiones), y con las nuevas reglas fiscales europeas debemos reducirlo al 1,5% como máximo. Los márgenes fiscales para afrontar el reto de mantener el actual sistema de pensiones son mínimos, por no decir inexistentes.

The Ageing Report 24 tiene una gran importancia por su contenido, pero también porque un informe elaborado con metodología común a todos los países de la Unión Europea confirma las principales conclusiones (y preocupaciones) advertidas por las personas que estudian en España este tema (documento Fedea 2023), entre las que me encuentro, que han sido calificados como “agoreros” desde algunos sectores. El AR 24 deja en evidencia las muy optimistas conclusiones alcanzadas por los informes publicados por el Ministerio de Inclusión, Seguridad Social e Inmigración: gasto máximo 14,8% del PIB, es decir, la mitad de crecimiento en el periodo al calculado por AR 24, y nuevos ingresos de 1,7 puntos de PIB, medio punto superiores a los de AR 24.

La tentación a utilizar planteamientos populistas en este asunto es muy elevada por los réditos electorales a corto plazo (es más fácil dar la razón a los deseos que explicar la realidad). Por ello, la sociedad española necesita datos fiables y rigurosos trasladados con transparencia, para que pueda valorar la enorme dimensión y las exigencias del reto al que se enfrenta derivado del envejecimiento de la población.

El sistema público de pensiones debe garantizar su sostenibilidad financiera añadiendo un equilibrio entre la suficiencia de las prestaciones y la equidad en la distribución de los esfuerzos entre las actuales cohortes y las siguientes generaciones. Su actual configuración está lejos de cumplir con estos criterios.