El dia 5 de juliol, els contribuents catalans celebrem el Dia de l'Alliberament Fiscal. Fins avui, tots els nostres ingressos han anat a parar a Hisenda. Així doncs, un treballador mitjà dedica un total de 185 dies de l'any a complir amb les seves obligacions tributàries. D'aquests 185 dies, 102 corresponen a cotitzacions socials, 41 a l'IRPF, 25 a l'IVA, 11 a impostos especials i 6 a altres gravàmens com l'IBI, Patrimoni o Transmissions Patrimonials i Actes Jurídics Documentats.

Els impostos no només suposen maldecaps a l'hora d'omplir la declaració de la renda: modifiquen les preferències de les empreses sobre la inversió i l'ocupació, generant efectes negatius sobre l'activitat econòmica. A tall d’exemple, un 1% d’increment de l’Impost de Societats redueix la inversió en un 4,7% del capital, disminueix les retribucions un 0,3% de les vendes i augmenta el deute corporatiu en un 5,3% dels actius. Un sistema impositiu eficient ha d'aconseguir minimitzar aquestes distorsions.

Tanmateix, cap Estat del Benestar és possible sense un sistema fiscal capaç de recaptar la quantitat suficient de recursos per finançar els serveis públics que ha de proveir. Per tant, els nostres representants han de conjugar aquests dos objectius a l'hora de dissenyar la seva política fiscal. Es tracta d'una tasca difícil, que requereix d'un debat públic obert, transparent i basat en l’evidencia.

El temps que perd una empresa catalana en la gestió d'impostos és de 152 hores enfront de les 50 que hi dedica una firma d'Estònia

Un sistema fiscal eficient és aquell en què els costos d'administració i compliment no són excessius; és fàcilment comprensible pels ciutadans i evita la discriminació en el procediment tributari. Seguint els criteris esmentats, el nostre sistema fiscal necessita reformes urgents. La càrrega administrativa, el cost en què incorren els contribuents i les empreses per complir les seves obligacions tributàries és del 4.6% del PIB, amb nivells propers a Polònia i tan sols superada per Grècia i Hongria. El temps que perd una empresa catalana en tasques relacionades amb la gestió d'impostos és de 152 hores enfront de les 50 que hi dedica una firma d'Estònia.

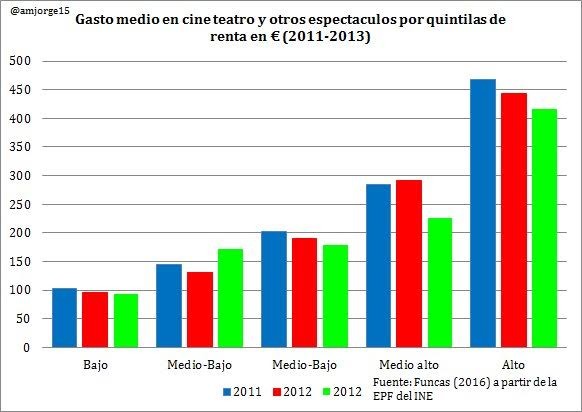

Per altra banda, i malgrat l'elevat esforç fiscal dels contribuents, Espanya té un problema de recaptació associada al gran nombre de beneficis fiscals. Un cas paradigmàtic són els tipus reduïts de l'IVA. Si hom observa l’estructura de la tributació al consum s'adonarà de detalls veritablement kafkians. Per què les flors i plantes ornamentals tributen al 10% i els ficus, coníferes, falgueres, arbusts, plantes trepadores i cactus al 21%? Per què els serveis estètics, saunes i spas tributen al 10% i els serveis de massatge estan subjectes al tipus general del 21%? No oblidem tampoc els tipus reduïts del cinema, la premsa escrita i l’hostaleria. Passa també amb l'IRPF, on la menor recaptació respecte la resta d'Europa s'explica per l'existència d'exempcions, bonificacions i deduccions. No és trivial destacar que el 10% dels contribuents amb majors rendes es veuen beneficiats pel 29% del total d'aquestes reduccions. La via de reforma és clara: abaixar els tipus marginals sobre la renda i apujar el mínim exempt a costa d'eliminar les deduccions en l'impost.

{kind=link}

En primer lloc, cal pacificar la relació amb l'administració, transitant d'una aproximació basada en el control a una basada en la col·laboració

Recuperant la importància dels incentius, els impostos indirectes com l'IVA són els que menys distorsionen l'activitat econòmica. Malgrat el caràcter regressiu dels impostos indirectes i el caràcter progressiu dels directes, els països que tenen menor desigualtat són els que tenen una major proporció dels primers. El fet que la tributació indirecta sigui la que menys distorsiona fa que aquesta sigui més eficient per obtenir recursos públics que després, mitjançant les prestacions, permetran reduir la desigualtat.

Eficiència, suficiència i progressivitat són per tant, tres prioritats en el disseny de polítiques públiques. Partint d’aquests principis, deixeu-me recomanar tres reformes concretes als nostres legisladors. En primer lloc, cal pacificar la relació amb l'administració, transitant d'una aproximació basada en el control a una basada en la col·laboració. Dins de la massificació de procediments, liquidacions, inspeccions i comprovacions limitades, s’estima que gairebé la meitat dels recursos interposats per particulars que arriben a la jurisdicció contenciosa-administrativa es resolen favorablement al contribuent.

Per reforçar l’equitat, recomanem introduir crèdits fiscals sobre les rendes del treball: per sota d’un llindar d’ingressos, els treballadors, en comptes de pagar impostos, rebran un complement

En segon terme, cal reformar l’estructura fiscal: augmentar la tributació indirecta —eliminant deduccions, establint un tipus únic d’IVA i convergint amb la resta d’Europa en impostos verds als carburants i al carbó— i reduir la tributació directa. La Generalitat de Catalunya té competències per instaurar un tipus únic del 15% en el tram autonòmic de l’IRPF i eliminar l’Impost de Patrimoni, un tribut ineficient que penalitza l’estalvi i ha estat erradicat per tots els països de la UE (Alemanya el declarà inconstitucional ja al 1995).

En tercer lloc, per reforçar l’equitat i la mobilitat social, recomanem introduir un sistema de crèdits fiscals sobre les rendes del treball: per sota d’un llindar d’ingressos, els treballadors, en comptes de pagar impostos, rebran un complement salarial (impost negatiu sobre la renda). Finalment, és prioritari millorar el focus redistributiu de la despesa pública. Disminuir els preus de l'educació superior i eliminar el copagament sanitari als pensionistes quan les famílies amb estudiants universitaris i els jubilats tenen un poder adquisitiu superior a la mitjana, no són passos en la bona direcció. Per contra, Catalunya té molta feina a fer en polítiques d'infància, polítiques de rendes i polítiques actives d'ocupació.

Després de l’empatx de convocatòries electorals, debats televisius i polèmiques de vol gallinaci, potser ha arribat l’hora d’encarar una agenda valenta de reformes pro-competitives. Avui però, brindem per l’Alliberament Fiscal!

Martí Jiménez és el vicepresident del think tank Col·lectiu Catalans Lliures