La Comisión Europea ha presentado este miércoles una propuesta para obligar a los bancos a ofrecer a sus clientes la posibilidad de hacer pagos instantáneos en menos de diez segundos y cualquier día de la semana en toda la Unión Europea, después de constatar que este servicio, posible mediante plataformas como Bizum, a duras penas representa un 11% de las transferencias realizadas en euros cada año. "El dinero tendría que poder cambiar de manos rápidamente, con un clic", ha defendido la comisaria de Servicios Financieros, Mairead McGuinness, que ha explicado que Bruselas plantea normas vinculantes porque la evolución no se ha producido de manera natural y "si se deja en manos del mercado podría llevar una década que los pagos inmediatos fueran la norma. Los detalles de la propuesta ahora tendrán que ser negociados entre el Parlamento Europeo y los Veintisiete antes de que vea la luz.

Los servicios de pago instantáneo han penetrado de manera muy desigual a los países de la Unión Europea, con un tercio de los países donde tan sólo hay esta posibilidad y diversos donde las comisiones cobradas por las entidades de pago superan las que se imponen en pagos convencionales. Por eso, Bruselas quiere fijar un límite a las comisiones que el servidor de pago podrá cobrar para apretar la operación en euros, de manera que en ningún caso pueda ser superior al coste de una transferencia clásica gestionada por la misma entidad.

También se exigirá a las entidades que garanticen la disponibilidad universal de los pagos instantáneos en euros, con la obligación para los proveedores de servicios de pago en la Unión Europea que ofrecen ya la posibilidad de transferencias en euros que den el paso a incluir el instantáneo a un plazo cerrado. Otra clave para favorecer los pagos instantáneos en ojos de los servicios comunitarios es reforzar la seguridad de estos procesos para ganar la confianza de los clientes, ya sean particulares o empresas. Por eso, la nueva norma obligará, por ejemplo, a que los proveedores tengan que comprobar antes de ejecutar el pago que el número de cuenta bancario (IBAN) y el número de beneficiario se corresponden para poder alertar este último en caso de error o fraude.

Finalmente, la propuesta comunitaria quiere agilizar los procedimientos de control europeos para filtrar los nombres de personas sobre los cuales pesan sanciones de la Unión Europea y, por lo tanto, tienen congelados los activos en territorio comunitario. Bruselas propone que las entidades puedan actualizar al menos una vez al día los datos de sus clientes en relación con las sanciones para evitar que tengan que perder tiempos comprobando este factor en cada transferencia instantánea, porque este control impediría hacer la operación en según. En este sentido, el Ejecutivo comunitario recuerda que sólo el 9,4% de las transferencias actuales son rechazadas y, en el 99,8% de los casos es por un motivo erróneo.

El éxito de Bizum

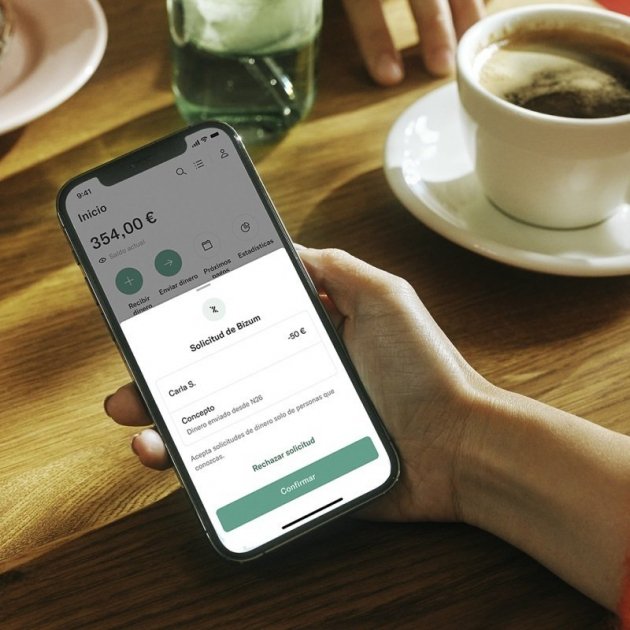

El lanzamiento de Bizum causó furor al permitir hacer transferencias entre contactos de la agenda cuyos bancos estuvieran adscritos en Bizum de manera inmediata de manera totalmente gratuita. El funcionamiento de Bizum es muy simple y por eso se ha instaurado a nuestro día a día llegando a poder posicionar como medio de pago entre personas y próximamente entre clientes y comercios. Bizum surgió como proyecto conjunto de las bancas españolas para encontrar a la vanguardia en cuanto a productos innovadores bancarios así como el lanzamiento conjunto de una fintech.

Es pionera a nivel europeo ofreciendo a las entidades adscritas métodos de pago y transferencia más rápidos, baratos y transparentes. Los pilares de Bizum son: la inmediatez (una vez enviado el dinero por una persona a tu cuenta este se reflejará directamente en tu cuenta); su uso universal (sin necesidad ni restricciones entre bancos y sin tener que cambiar otra entidad); y su uso integral (permitiendo el pago entre particulares, comercio y comercio en línea). Actualmente 27 entidades bancarias son las propietarias de Bizum, que operan en el mercado español.