El día 5 de julio, los contribuyentes catalanes celebramos el Día de la Liberación Fiscal. Hasta hoy, todos nuestros ingresos han ido a parar a Hacienda. Así pues, un trabajador medio dedica un total de 185 días del año a cumplir con sus obligaciones tributarias. De esos 185 días, 102 corresponden a cotizaciones sociales, 41 al IRPF, 25 al IVA, 11 a impuestos especiales y 6 a otros gravámenes como el IBI, Patrimonio o Transmisiones Patrimoniales y Actas Jurídicos Documentados.

Los impuestos no sólo suponen quebraderos de cabeza a la hora de llenar la declaración de la renta: modifican las preferencias de las empresas sobre la inversión y el empleo, generando efectos negativos sobre la actividad económica. A modo de ejemplo, un 1% de incremento del Impuesto de Sociedades reduce la inversión en un 4,7% del capital, disminuye las retribuciones un 0,3% de las ventas y aumenta la deuda corporativa en un 5,3% de los activos. Un sistema impositivo eficiente debe minimizar estas distorsiones.

Sin embargo, ningún Estado del Bienestar es posible sin un sistema fiscal capaz de recaudar la cantidad suficiente de recursos para financiar los servicios públicos que provee. Por lo tanto, nuestros representantes tienen que conjugar estos dos objetivos a la hora de diseñar su política fiscal. Se trata de una tarea difícil, que requiere un debate público abierto, transparente y basado en la evidencia.

El tiempo que pierde una empresa catalana en la gestión de impuestos es de 152 horas frente a las 50 horas que dedica una firma de Estonia

Un sistema fiscal eficiente es aquel en que los costes de administración y cumplimiento no son excesivos; es fácilmente comprensible por los ciudadanos y evita la discriminación en el procedimiento tributario. Siguiendo los criterios mencionados, nuestro sistema fiscal necesita reformas urgentes. La carga administrativa, el coste en que incurren los contribuyentes y las empresas para cumplir sus obligaciones tributarias es del 4.6% del PIB, nivel próximo a Polonia y tan sólo superada por Grecia y Hungría. El tiempo que pierde una empresa catalana en tareas relacionadas con la gestión de impuestos es de 152 horas frente a las 50 que dedica una firma de Estonia.

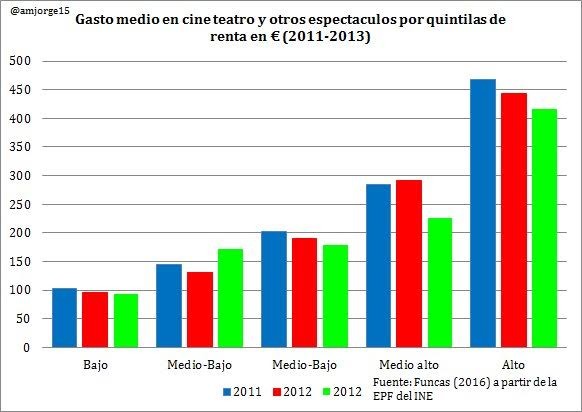

Por otra parte, y a pesar del elevado esfuerzo fiscal de los contribuyentes, España tiene un problema de recaudación asociada al gran número de beneficios fiscales. Un caso paradigmático son los tipos reducidos del IVA. Si se observa la estructura de la tributación al consumo se advierten detalles verdaderamente kafkianos. ¿Por qué las flores y plantas ornamentales tributan el 10% y los ficus, coníferas, helechos, arbustos, plantas trepadoras y cactus el 21%? ¿Por qué los servicios estéticos, saunas y spas tributan al 10% y los servicios de masaje están sujetos al tipo general del 21%? No olvidemos tampoco los tipos reducidos del cine, la prensa escrita y la hostelería. Pasa también con el IRPF, donde la menor recaudación respecto del resto de Europa se explica por la existencia de exenciones, bonificaciones y deducciones. No es trivial destacar que el 10% de los contribuyentes con mayores rentas se ven beneficiados por el 29% del total de estas reducciones. La vía de reforma es clara: rebajar los tipos marginales sobre la renta y elevar el mínimo exento a costa de eliminar las deducciones en el impuesto.

{kind=link}

En primer lugar, hay que pacificar la relación con la administración, pasando de una aproximación basada en el control a una basada en la colaboración

Recuperando la importancia de los incentivos, los impuestos indirectos como el IVA son los que menos distorsionan la actividad económica. A pesar del carácter regresivo de los impuestos indirectos y el carácter progresivo de los directos, los países que tienen menor desigualdad son los que tienen una mayor proporción de los primeros. El hecho de que la tributación indirecta sea la que menos distorsiona hace que esta sea más eficiente para obtener recursos públicos que después, mediante las prestaciones, permitirán reducir la desigualdad.

Eficiencia, suficiencia y progresividad son por lo tanto, tres prioridades en el diseño de políticas públicas. Partiendo de estos principios, dejadme recomendar tres reformas concretas a nuestros legisladores. En primer lugar, hay que pacificar la relación con la administración, transitando de una aproximación basada en el control a una basada en la colaboración. Entre la masa de procedimientos, liquidaciones, inspecciones y comprobaciones limitadas, se estima que casi la mitad de los recursos interpuestos por particulares que llegan a la jurisdicción contenciosa-administrativa se resuelven favorablemente al contribuyente.

Para reforzar la equidad, recomendamos introducir créditos fiscales sobre las rentas del trabajo: por debajo de un umbral de ingresos, los trabajadores, en lugar de pagar impuestos, recibirán un complemento

En segundo término, hay que reformar la estructura fiscal: aumentar la tributación indirecta —eliminando deducciones, estableciendo un tipo único de IVA y convergiendo con el resto de Europa en impuestos verdes a los carburantes y al carbón— y reducir la tributación directa. La Generalitat de Catalunya tiene competencias para instaurar un tipo único del 15% en el tramo autonómico del IRPF y eliminar el Impuesto de Patrimonio, un tributo ineficiente que penaliza el ahorro y ha sido erradicado por todos los países de la UE (Alemania lo declaró inconstitucional ya en 1995).

En tercer lugar, para reforzar la equidad y la movilidad social, recomendamos introducir un sistema de créditos fiscales sobre las rentas del trabajo: por debajo de un umbral de ingresos, los trabajadores, en lugar de pagar impuestos, recibirán un complemento salarial (impuesto negativo sobre la renta). Finalmente, es prioritario mejorar el foco redistributivo del gasto público. Disminuir los precios de la educación superior y eliminar el copago sanitario a los pensionistas cuando las familias con estudiantes universitarios y los jubilados tienen un poder adquisitivo superior a la media, no son pasos en la buena dirección. Por el contrario, Catalunya tiene mucho trabajo a hacer en políticas de infancia, políticas de rentas y políticas activas de empleo.

Tras el empacho de convocatorias electorales, debates televisivos y polémicas de vuelo gallináceo, quizás ha llegado la hora de encarar una agenda valiente de reformas pro-competitivas. Hoy sin embargo, ¡brindamos por la Liberación Fiscal!

Martí Jiménez es el vicepresidente del think tank Col·lectiu Catalans Lliures